Gần đây khái niệm 'Nhật Bản hóa' (Japanification) đang là yếu tố nhận được sự quan tâm đặc biệt trong nền kinh tế thế giới. Nền kinh tế Nhật Bản bị trững lại và suy thoái trong suốt gần 30 năm. Thậm chí, ở châu Âu người ta còn đồn đoán rằng "Tình hình kinh tế của Nhật bản trong tình huống này còn đỡ hơn so với dự đoán". Ngay cả Hoa Kỳ, một ông lớn trong nền kinh tế hàng đầu thế giới cũng đang lo ngại về một tình huống suy thoái kinh tế toàn cầu.

◆ Sự sụp đổ của 'cường quốc sở hữu nền kinh tế bậc nhất'

Nền kinh tế Nhật Bản thực sự bùng nổ vào những năm 1980. Trong khi các chỉ số kinh tế và giá cổ phiếu và bất động sản của nước này tăng mạnh, các doanh nghiệp Nhật Bản đã bắt tay với các công ty Mỹ để thâm nhập vào thị trường bất động sản. Nhật Bản trở thành nền kinh tế lớn đứng thứ hai thế giới, đe dọa vị thế của Hoa Kỳ. Cuốn sách "Nhật Bản là số một" tạm dịch sang Tiếng Anh là Japan as Number One đã trở thành một cuốn sách bán chạy nhất thời lúc đó. Ezra Vogel, một giáo sư danh dự tại Đại học Harvard năm 1979, đã xuất bản 1 cuốn sách mang tựa đề 'Những bài học cho Mỹ'

Tuy nhiên sự thịnh vượng của kinh tế Nhật Bản chỉ tồn tại trong 10 năm. Chỉ số dấu hiệu Chứng khoán Tokyo thông qua Nikkei bắt đầu giảm dần và chỉ đạt giá trị 225. Đây là giá trị thấp nhất sau khi đạt cao nhất khoảng 39.815 điểm vào ngày 29 tháng 12 năm 1989. Chỉ số này liên tục duy trì ở mức 20.000, chưa bao giờ đạt được những con số bằng với giá trị của 30 năm trước. Nền kinh tế Nhật Bản rơi vào tình trạng suy thoái dài hạn khi những ảo tưởng và bong bóng tài sản vỡ vào đầu những năm 1990.

◆ Dấu hiệu Lạm phát thấp của Nhật Bản

Các chuyên gia trích dẫn lạm phát thấp là một trong những tiền thân của nền kinh tế Nhật bản toàn cầu. Lạm phát thấp là chỉ số nói về giá tiêu dùng của gia đình tăng ở mức thấp. Nếu tỉ lệ giá tiêu dùng ngày càng thấp thì tỉ lệ lạm phát ngày càng tăng cao, thậm chí tỉ lệ tăng giá tiêu dùng cũng bị ảnh hưởng nghiêm trọng.

Các ngân hàng trung ương lớn, bao gồm Cục Dự trữ Liên bang Hoa Kỳ (Fed) và Ngân hàng Trung ương châu Âu (ECB), đều bị lạm phát thấp. Mặc dù tiền thiên văn được phát hành để thúc đẩy nền kinh tế sau cuộc khủng hoảng tài chính toàn cầu, lạm phát vẫn nằm dưới mục tiêu. Nếu bạn mất nhiều tiền, giá tiền thường giảm. Nếu kỳ vọng lạm phát tăng do sự phục hồi kinh tế, tiêu dùng sẽ tăng lên, thúc đẩy nền kinh tế. Ngược lại, kỳ vọng về lạm phát chậm hơn hoặc thậm chí giá thấp hơn là một yếu tố trong tiêu dùng.

◆ Lãi suất thấp

Một dấu hiệu khác suy thoái nền kinh tế của Nhật Bản là lãi suất thấp. Các quỹ dự trữ đặt vào trái phiếu chính phủ trong những năm 1990 đã có một khoản lỗ lớn khi nền kinh tế Nhật Bản bị suy thoái. Lãi suất đã giảm do giá trái phiếu chính phủ Nhật Bản tăng. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm sụt giảm sau khi vượt quá 8% vào tháng 9 năm 1990. Giá trị này đã giảm xuống 1% vào tháng 10 năm 1998 và đạt giá trị âm trong năm 2016. Kể từ đó, Lãi suất này dao động ở mức 0%, đang ở mức thấp kỷ lục trong phạm vi tiêu cực gần đây.

Nếu lợi suất trái phiếu là âm, họ phải mất số tiền đó khi đáo hạn. Tuy nhiên, sự tập trung cao độ của trái phiếu chính phủ là một tài sản an toàn đáng tin cậy khi nền kinh tế không ổn định. Nếu lãi suất giảm hơn nữa (khi giá trái phiếu có chủ quyền tăng), họ có thể bán cho thị trường phân phối để thu lợi từ vốn. Đây là lý do tại sao lợi suất trái phiếu chính phủ của các nước lớn khác, bao gồm Nhật Bản, Mỹ và Đức, đã tiếp tục giảm trong bối cảnh suy thoái kinh tế toàn cầu. Theo Deutsche Bank, hiện có khoảng 16 nghìn tỷ đô la trái phiếu được giao dịch với lãi suất âm trên toàn thế giới, chiếm hơn 30% tổng số. Nhật Bản chiếm gần một nửa trong số này, và tất cả trái phiếu chính phủ Đức và Hà Lan được giao dịch ở mức âm.

◆ Nợ công cao.

◆ Nợ công cao.

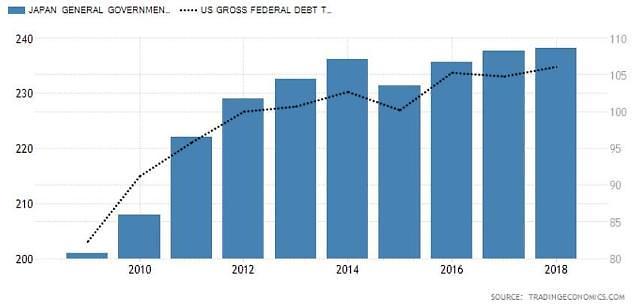

Các quỹ tính dụng quốc tế đã quay lưng lại với các trái phiếu chính phủ Nhật Bản sau khi bong bóng trong trong nền kinh tế Nhật Bản bị vỡ, Đáng chú ý nhất là vào cuộc khủng hoảng tài chính. Cán cân tài chính của Nhật Bản đã có khởi sắc và chuyển sang tình trạng tốt vào những 1980. Tuy nhiên tình trạng này không kéo dài được lâu, kinh tế Nhật bản lại chuyển sang trạng thái thâm hụt một lần nữa vào đầu những năm 1990. Trong khi đó, nợ công tăng cao, tỷ lệ nợ công trên GDP đã tăng từ 67% năm 1990 lên 238% vào năm ngoái, cao nhất trong số các nước lớn. Đây là kết quả của việc chính phủ Nhật Bản lấp đầy GDP giảm bằng nợ. Số dư trái phiếu chính phủ Nhật Bản đã tăng gần gấp ba trong 30 năm qua. Sự gia tăng mạnh về nợ của chính phủ Nhật Bản được dự đoán là do môi trường lãi suất cực thấp của Ngân hàng trung ương Nhật Bản tạo ra.

◆ Nhận định của chuyên gia "Nhật Bản cần phải đưa ra các đối sách chính trị mạnh mẽ"

Các chuyên gia chỉ ra việc đánh mất vị thế cường quốc của Nhật Bản trong 30 năm qua là do ngân hàng trung ương đã thực hiện các chính sách cải tiến và vực dậy kinh tế không hiệu quả. BOJ đã liên tục đưa ra các biện pháp kích thích tiền tệ thử nghiệm như lãi suất bằng 0, nới lỏng định lượng và lãi suất âm... nhưng các chính sách này đều không thành công. Thậm chí có nhiều nhận định cho rằng chính những chính sách về lãi suất đã làm ảnh hưởng đến các yếu tố kinh tế Nhật Bản. Trên thực tế, các biện pháp đối phó của các ngân hàng trung ương của Nhật Bản cũng đang được thực hiện mà không có nhiều hiệu quả như vậy.

Giám đốc đầu tư Lisa C Morgan Morgan (CIO) gần đây đã nói với Financial Times rằng "lãi suất thấp và lãi suất âm giống như một chất gây nghiện. Nhật Bản vẫn chưa thoát ra khỏi ra những thứ đó. Đây cũng là cảnh báo đáng sợ khiến nền kinh tế Thế giới cũng bị ảnh hưởng".

Tạp chí kinh tế hàng tuần của Anh cho biết các chuyên gia đã khuyên Nhật Bản cần đưa ra các biện pháp về chính trị triệt để hơn thay vì các biện pháp thiếu sự kích thích từ các ngân hàng trung ương.

◆ Sự sụp đổ của 'cường quốc sở hữu nền kinh tế bậc nhất'

Nền kinh tế Nhật Bản thực sự bùng nổ vào những năm 1980. Trong khi các chỉ số kinh tế và giá cổ phiếu và bất động sản của nước này tăng mạnh, các doanh nghiệp Nhật Bản đã bắt tay với các công ty Mỹ để thâm nhập vào thị trường bất động sản. Nhật Bản trở thành nền kinh tế lớn đứng thứ hai thế giới, đe dọa vị thế của Hoa Kỳ. Cuốn sách "Nhật Bản là số một" tạm dịch sang Tiếng Anh là Japan as Number One đã trở thành một cuốn sách bán chạy nhất thời lúc đó. Ezra Vogel, một giáo sư danh dự tại Đại học Harvard năm 1979, đã xuất bản 1 cuốn sách mang tựa đề 'Những bài học cho Mỹ'

Tuy nhiên sự thịnh vượng của kinh tế Nhật Bản chỉ tồn tại trong 10 năm. Chỉ số dấu hiệu Chứng khoán Tokyo thông qua Nikkei bắt đầu giảm dần và chỉ đạt giá trị 225. Đây là giá trị thấp nhất sau khi đạt cao nhất khoảng 39.815 điểm vào ngày 29 tháng 12 năm 1989. Chỉ số này liên tục duy trì ở mức 20.000, chưa bao giờ đạt được những con số bằng với giá trị của 30 năm trước. Nền kinh tế Nhật Bản rơi vào tình trạng suy thoái dài hạn khi những ảo tưởng và bong bóng tài sản vỡ vào đầu những năm 1990.

Bìa sách quyền sách bán chạy của giáo sư Ezra Vogel Đại học Harvard năm 1979[Ảnh= Capture từ Amazon]

◆ Dấu hiệu Lạm phát thấp của Nhật Bản

Các chuyên gia trích dẫn lạm phát thấp là một trong những tiền thân của nền kinh tế Nhật bản toàn cầu. Lạm phát thấp là chỉ số nói về giá tiêu dùng của gia đình tăng ở mức thấp. Nếu tỉ lệ giá tiêu dùng ngày càng thấp thì tỉ lệ lạm phát ngày càng tăng cao, thậm chí tỉ lệ tăng giá tiêu dùng cũng bị ảnh hưởng nghiêm trọng.

Các ngân hàng trung ương lớn, bao gồm Cục Dự trữ Liên bang Hoa Kỳ (Fed) và Ngân hàng Trung ương châu Âu (ECB), đều bị lạm phát thấp. Mặc dù tiền thiên văn được phát hành để thúc đẩy nền kinh tế sau cuộc khủng hoảng tài chính toàn cầu, lạm phát vẫn nằm dưới mục tiêu. Nếu bạn mất nhiều tiền, giá tiền thường giảm. Nếu kỳ vọng lạm phát tăng do sự phục hồi kinh tế, tiêu dùng sẽ tăng lên, thúc đẩy nền kinh tế. Ngược lại, kỳ vọng về lạm phát chậm hơn hoặc thậm chí giá thấp hơn là một yếu tố trong tiêu dùng.

◆ Lãi suất thấp

Một dấu hiệu khác suy thoái nền kinh tế của Nhật Bản là lãi suất thấp. Các quỹ dự trữ đặt vào trái phiếu chính phủ trong những năm 1990 đã có một khoản lỗ lớn khi nền kinh tế Nhật Bản bị suy thoái. Lãi suất đã giảm do giá trái phiếu chính phủ Nhật Bản tăng. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm sụt giảm sau khi vượt quá 8% vào tháng 9 năm 1990. Giá trị này đã giảm xuống 1% vào tháng 10 năm 1998 và đạt giá trị âm trong năm 2016. Kể từ đó, Lãi suất này dao động ở mức 0%, đang ở mức thấp kỷ lục trong phạm vi tiêu cực gần đây.

Nếu lợi suất trái phiếu là âm, họ phải mất số tiền đó khi đáo hạn. Tuy nhiên, sự tập trung cao độ của trái phiếu chính phủ là một tài sản an toàn đáng tin cậy khi nền kinh tế không ổn định. Nếu lãi suất giảm hơn nữa (khi giá trái phiếu có chủ quyền tăng), họ có thể bán cho thị trường phân phối để thu lợi từ vốn. Đây là lý do tại sao lợi suất trái phiếu chính phủ của các nước lớn khác, bao gồm Nhật Bản, Mỹ và Đức, đã tiếp tục giảm trong bối cảnh suy thoái kinh tế toàn cầu. Theo Deutsche Bank, hiện có khoảng 16 nghìn tỷ đô la trái phiếu được giao dịch với lãi suất âm trên toàn thế giới, chiếm hơn 30% tổng số. Nhật Bản chiếm gần một nửa trong số này, và tất cả trái phiếu chính phủ Đức và Hà Lan được giao dịch ở mức âm.

Xu hướng lãi suất ngân hàng của Nhật Bản [Ảnh= Kinh tế Thương Mại]

Các quỹ tính dụng quốc tế đã quay lưng lại với các trái phiếu chính phủ Nhật Bản sau khi bong bóng trong trong nền kinh tế Nhật Bản bị vỡ, Đáng chú ý nhất là vào cuộc khủng hoảng tài chính. Cán cân tài chính của Nhật Bản đã có khởi sắc và chuyển sang tình trạng tốt vào những 1980. Tuy nhiên tình trạng này không kéo dài được lâu, kinh tế Nhật bản lại chuyển sang trạng thái thâm hụt một lần nữa vào đầu những năm 1990. Trong khi đó, nợ công tăng cao, tỷ lệ nợ công trên GDP đã tăng từ 67% năm 1990 lên 238% vào năm ngoái, cao nhất trong số các nước lớn. Đây là kết quả của việc chính phủ Nhật Bản lấp đầy GDP giảm bằng nợ. Số dư trái phiếu chính phủ Nhật Bản đã tăng gần gấp ba trong 30 năm qua. Sự gia tăng mạnh về nợ của chính phủ Nhật Bản được dự đoán là do môi trường lãi suất cực thấp của Ngân hàng trung ương Nhật Bản tạo ra.

Tỉ lệ nợ công của Nhật Bản so với GDP của Mỹ[Ảnh= Kinh tế Thương Mại]

◆ Nhận định của chuyên gia "Nhật Bản cần phải đưa ra các đối sách chính trị mạnh mẽ"

Các chuyên gia chỉ ra việc đánh mất vị thế cường quốc của Nhật Bản trong 30 năm qua là do ngân hàng trung ương đã thực hiện các chính sách cải tiến và vực dậy kinh tế không hiệu quả. BOJ đã liên tục đưa ra các biện pháp kích thích tiền tệ thử nghiệm như lãi suất bằng 0, nới lỏng định lượng và lãi suất âm... nhưng các chính sách này đều không thành công. Thậm chí có nhiều nhận định cho rằng chính những chính sách về lãi suất đã làm ảnh hưởng đến các yếu tố kinh tế Nhật Bản. Trên thực tế, các biện pháp đối phó của các ngân hàng trung ương của Nhật Bản cũng đang được thực hiện mà không có nhiều hiệu quả như vậy.

Giám đốc đầu tư Lisa C Morgan Morgan (CIO) gần đây đã nói với Financial Times rằng "lãi suất thấp và lãi suất âm giống như một chất gây nghiện. Nhật Bản vẫn chưa thoát ra khỏi ra những thứ đó. Đây cũng là cảnh báo đáng sợ khiến nền kinh tế Thế giới cũng bị ảnh hưởng".

Tạp chí kinh tế hàng tuần của Anh cho biết các chuyên gia đã khuyên Nhật Bản cần đưa ra các biện pháp về chính trị triệt để hơn thay vì các biện pháp thiếu sự kích thích từ các ngân hàng trung ương.

![[BTS Gwanghwamun D-48] BTS thiết lập kỷ lục mới: MV Save ME chính thức cán mốc 800 triệu lượt xem](https://image.ajunews.com/content/image/2026/02/01/20260201105127254474_518_323.jpeg)