Theo "Báo cáo so sánh thay đổi về nợ phải trả tùy theo từng quốc gia" của Viện nghiên cứu thuế

Số liệu thống kế cho thấy rằng nợ hộ gia đình ở Hàn Quốc đã gần bằng 100% tổng sản phẩm quốc nội (GDP), tăng với tốc độ đặc biệt nhanh so với các nước lớn trên thế giới.

Mối quan tâm đã được dấy lên về nợ hộ gia đình đã tăng mạnh kể cả trong bối cảnh lãi suất thấp khiến cho nhiều chuyên gia lo lắng về vấn đề này khi lãi suất tăng lên trong tương lai.

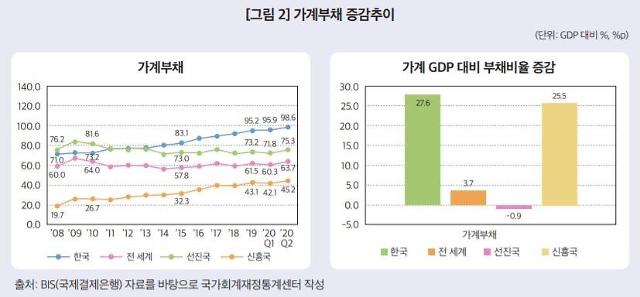

Theo số liệu của Viện Thuế và Tài chính Hàn Quốc 'thay đổi và so sánh tổng nợ theo quốc gia và nợ theo lĩnh vực' vào ngày 5, nợ hộ gia đình trên GDP của Hàn Quốc tính đến quý II/2020 là 98,6%.

Con số này cao hơn mức trung bình toàn cầu là 63,7% và mức trung bình của các nước phát triển là 75,3%.

Tốc độ tăng cũng vô cùng nhanh.

Kể từ năm 2008, tỷ lệ nợ hộ gia đình trên GDP đã tăng 27,6 điểm phần trăm. So với mức trung bình toàn cầu là 3,7% và mức trung bình của các nước phát triển -0,9% vào thời điểm đó, thì khoảng cách này là rất lớn.

Chất lượng của các khoản nợ cũng tương đối tệ.

Nợ hộ gia đình của Hàn Quốc chiếm 22,8% phần nợ ngắn hạn (một năm). Tỷ lệ này cao hơn đáng kể so với các nước lớn ở châu Âu như Pháp (2,3%), Đức (3,2%), Tây Ban Nha (4,5%), Ý (6,5%) và Vương quốc Anh (11,9%). Tỷ trọng nợ ngắn hạn cao có nghĩa là có nhiều khả năng rơi vào rủi ro thanh khoản hơn.

Hoa Kỳ (31,6%) là quốc gia lớn duy nhất có tỷ trọng nợ ngắn hạn cao hơn Hàn Quốc.

Tỷ lệ nợ tài chính trên tài sản tài chính của các hộ gia đình Hàn Quốc là 47,2% (tính đến năm 2019), cao hơn Pháp (30,0%), Anh (28,7%), Đức (28,3%) và Hoa Kỳ (17,3%). Nợ tài chính so với tài sản tài chính là chỉ số đánh giá các khoản nợ phải trả so với các tài sản có thể được hoàn trả thanh lý và thanh toán ngay lập tức. Theo đó nếu chỉ số này càng cao thì rủi ro nợ càng lớn.

Viện Thuế và Tài chính cho thấy tỷ lệ cho vay thế chấp nhà trong số nợ hộ gia đình ở Hàn Quốc là 43,9% GDP (tính đến năm 2019) gần tương đương với ở Hoa Kỳ (49,5%), Pháp (45,4%) và Tây Ban Nha ( 41,6%). Xét ở mức độ tuyệt đối, so với các quốc gia khác chỉ số này không cho thấy sự khác biệt đáng kể trong rủi ro liên quan đến thế chấp của Hàn Quốc.

Tuy nhiên, Viện Thuế và Tài chính giải thích rằng xu hướng tăng trưởng cho vay mua nhà ở Hàn Quốc gần đây đang ở mức cao trong số các quốc gia được khảo sát. Nói cách khác, cần theo dõi và quản lý chặt chẽ tốc độ gia tăng.

Không giống như các quốc gia khác, thực tế là hệ thống tiền thuê nhà theo năm (jeonse) vẫn đang được được áp dụng ở Hàn Quốc đã trở thành một yếu tố riêng biệt cần được xem xét riêng.

Khi tính toán lại các khoản cho vay mua nhà bằng cách cộng số tiền jeonse vào các khoản vay thế chấp của Hàn Quốc, tỷ trọng các khoản vay trên GDP là 61,2%, cao hơn so với các quốc gia lớn khác.

Viện Tài chính và Thuế cũng chỉ ra rằng quy mô các khoản vay khác (hầu hết là các khoản vay tín dụng) không bao gồm các khoản vay thế chấp nhà trong nợ hộ gia đình của Hàn Quốc cũng cao hơn nhiều so với các nước lớn.

Trong trường hợp của Hàn Quốc, tỷ trọng của các khoản vay khác trong GDP đã tăng nhanh trong những năm gần đây, ngược lại ở Đức, Tây Ban Nha, Ý và Nhật Bản các khoản vay này lại có xu hướng giảm.

Đằng sau sự gia tăng các khoản cho vay khác này, có nhiều phân tích cho rằng nhiều yếu tố khác nhau, chẳng hạn như các khoản cho vay dành cho chủ doanh nghiệp nhỏ và người lao động tự do do môi trường kinh doanh xấu đi, cho vay quỹ sinh hoạt, đầu tư cổ phiếu do lãi suất cơ bản giảm và cung thanh khoản tăng sẽ được trộn lẫn. Cũng có thể là một phần lớn các khoản vay khác đã được sử dụng để mua nhà ở hoặc cho dành cho quỹ jeonse.

Viện Thuế và Tài chính cảnh báo "Tại thời điểm này khi quy mô nợ đã tăng lên đáng kể, lãi suất tăng mạnh có thể dẫn đến một cú sốc cho nền kinh tế nói chung, chẳng hạn như gánh nặng nợ nần khi không đủ khả năng cáng đáng chi phí lãi vay".

Mối quan tâm đã được dấy lên về nợ hộ gia đình đã tăng mạnh kể cả trong bối cảnh lãi suất thấp khiến cho nhiều chuyên gia lo lắng về vấn đề này khi lãi suất tăng lên trong tương lai.

Xu hướng tăng giảm của tỉ lệ nợ hộ gia đình. [Ảnh=Viện Thuế và Tài chính Hàn Quốc]

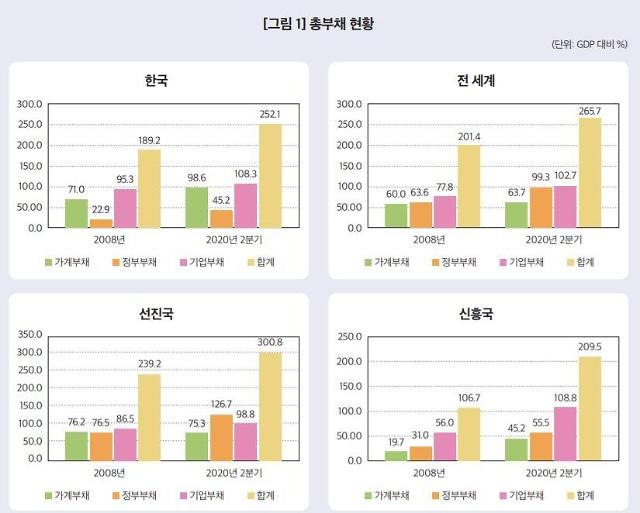

Theo số liệu của Viện Thuế và Tài chính Hàn Quốc 'thay đổi và so sánh tổng nợ theo quốc gia và nợ theo lĩnh vực' vào ngày 5, nợ hộ gia đình trên GDP của Hàn Quốc tính đến quý II/2020 là 98,6%.

Con số này cao hơn mức trung bình toàn cầu là 63,7% và mức trung bình của các nước phát triển là 75,3%.

Tốc độ tăng cũng vô cùng nhanh.

Kể từ năm 2008, tỷ lệ nợ hộ gia đình trên GDP đã tăng 27,6 điểm phần trăm. So với mức trung bình toàn cầu là 3,7% và mức trung bình của các nước phát triển -0,9% vào thời điểm đó, thì khoảng cách này là rất lớn.

Chất lượng của các khoản nợ cũng tương đối tệ.

Nợ hộ gia đình của Hàn Quốc chiếm 22,8% phần nợ ngắn hạn (một năm). Tỷ lệ này cao hơn đáng kể so với các nước lớn ở châu Âu như Pháp (2,3%), Đức (3,2%), Tây Ban Nha (4,5%), Ý (6,5%) và Vương quốc Anh (11,9%). Tỷ trọng nợ ngắn hạn cao có nghĩa là có nhiều khả năng rơi vào rủi ro thanh khoản hơn.

Hoa Kỳ (31,6%) là quốc gia lớn duy nhất có tỷ trọng nợ ngắn hạn cao hơn Hàn Quốc.

Tỷ lệ nợ tài chính trên tài sản tài chính của các hộ gia đình Hàn Quốc là 47,2% (tính đến năm 2019), cao hơn Pháp (30,0%), Anh (28,7%), Đức (28,3%) và Hoa Kỳ (17,3%). Nợ tài chính so với tài sản tài chính là chỉ số đánh giá các khoản nợ phải trả so với các tài sản có thể được hoàn trả thanh lý và thanh toán ngay lập tức. Theo đó nếu chỉ số này càng cao thì rủi ro nợ càng lớn.

Hiện trạng tổng nợ. [Ảnh=Viện Thuế và Tài chính Hàn Quốc]

Viện Thuế và Tài chính cho thấy tỷ lệ cho vay thế chấp nhà trong số nợ hộ gia đình ở Hàn Quốc là 43,9% GDP (tính đến năm 2019) gần tương đương với ở Hoa Kỳ (49,5%), Pháp (45,4%) và Tây Ban Nha ( 41,6%). Xét ở mức độ tuyệt đối, so với các quốc gia khác chỉ số này không cho thấy sự khác biệt đáng kể trong rủi ro liên quan đến thế chấp của Hàn Quốc.

Tuy nhiên, Viện Thuế và Tài chính giải thích rằng xu hướng tăng trưởng cho vay mua nhà ở Hàn Quốc gần đây đang ở mức cao trong số các quốc gia được khảo sát. Nói cách khác, cần theo dõi và quản lý chặt chẽ tốc độ gia tăng.

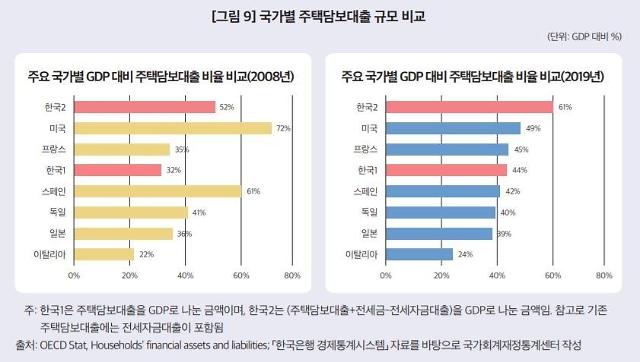

Không giống như các quốc gia khác, thực tế là hệ thống tiền thuê nhà theo năm (jeonse) vẫn đang được được áp dụng ở Hàn Quốc đã trở thành một yếu tố riêng biệt cần được xem xét riêng.

Khi tính toán lại các khoản cho vay mua nhà bằng cách cộng số tiền jeonse vào các khoản vay thế chấp của Hàn Quốc, tỷ trọng các khoản vay trên GDP là 61,2%, cao hơn so với các quốc gia lớn khác.

So sánh quy mô khoản vay thế chấp nhà ở theo từng quốc gia. [Ảnh=Viện Thuế và Tài chính Hàn Quốc]

Viện Tài chính và Thuế cũng chỉ ra rằng quy mô các khoản vay khác (hầu hết là các khoản vay tín dụng) không bao gồm các khoản vay thế chấp nhà trong nợ hộ gia đình của Hàn Quốc cũng cao hơn nhiều so với các nước lớn.

Trong trường hợp của Hàn Quốc, tỷ trọng của các khoản vay khác trong GDP đã tăng nhanh trong những năm gần đây, ngược lại ở Đức, Tây Ban Nha, Ý và Nhật Bản các khoản vay này lại có xu hướng giảm.

Đằng sau sự gia tăng các khoản cho vay khác này, có nhiều phân tích cho rằng nhiều yếu tố khác nhau, chẳng hạn như các khoản cho vay dành cho chủ doanh nghiệp nhỏ và người lao động tự do do môi trường kinh doanh xấu đi, cho vay quỹ sinh hoạt, đầu tư cổ phiếu do lãi suất cơ bản giảm và cung thanh khoản tăng sẽ được trộn lẫn. Cũng có thể là một phần lớn các khoản vay khác đã được sử dụng để mua nhà ở hoặc cho dành cho quỹ jeonse.

Viện Thuế và Tài chính cảnh báo "Tại thời điểm này khi quy mô nợ đã tăng lên đáng kể, lãi suất tăng mạnh có thể dẫn đến một cú sốc cho nền kinh tế nói chung, chẳng hạn như gánh nặng nợ nần khi không đủ khả năng cáng đáng chi phí lãi vay".

[Ảnh=Yonhap News]

![[Tổng kết 2025] ⑥ Dược phẩm-Sinh học: Kỷ lục xuất khẩu và bước ngoặt công nghệ AI của Hàn Quốc](https://image.ajunews.com/content/image/2025/12/31/20251231105142362122_518_323.jpg)

![[Tổng kết 2025] ⑤ Ô tô: Vượt bão thuế quan Mỹ, ngành ô tô Hàn Quốc tái định vị bằng Hybrid và công nghệ tương lai](https://image.ajunews.com/content/image/2025/12/29/20251229175429931348_518_323.jpg)

![[Tổng kết 2025] ④ Chứng khoán: KOSPI xác lập kỷ lục 4.000 điểm](https://image.ajunews.com/content/image/2025/12/23/20251223175824493779_518_323.jpg)