Do ảnh hưởng của COVID-19 và nhu cầu đầu tư vào tài sản, nợ (tín dụng) của các hộ gia đình và công ty Hàn Quốc cuối năm 2021 tiếp tục vượt quá 2,2 lần quy mô của toàn bộ nền kinh tế.

Đặc biệt, kết quả của báo cáo còn chỉ ra rằng nợ hộ gia đình cao hơn 1,7 lần thu nhập khả dụng, cho thấy gánh nặng trả nợ ngày càng gia tăng.

Đặc biệt, kết quả của báo cáo còn chỉ ra rằng nợ hộ gia đình cao hơn 1,7 lần thu nhập khả dụng, cho thấy gánh nặng trả nợ ngày càng gia tăng.

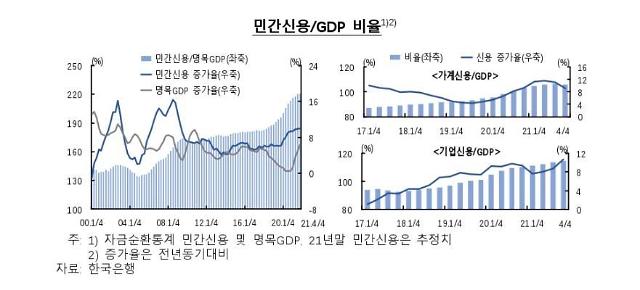

Biến động tỷ lệ tín dụng tư nhân so với GDP. [Ảnh=Ngân hàng Hàn Quốc]

Theo 'Báo cáo ổn định tài chính' do Ngân hàng Trung ương Hàn Quốc (BoK) công bố ngày 24, tỷ lệ tín dụng tư nhân trên tổng sản phẩm quốc nội (GDP) danh nghĩa vào cuối năm ngoái là 220,8%.

Đây không chỉ là con số cao nhất kể từ khi thống kê bắt đầu vào năm 1975, mà còn tăng 0,3 điểm phần trăm (p) so với cuối quý III/2021 (220,5%).

Theo lĩnh vực, tỷ lệ tín dụng hộ gia đình trên GDP (106,1%) tăng 2,7 điểm phần trăm và tỷ lệ tín dụng doanh nghiệp (114,7%) tăng 4,4 điểm phần trăm so với một năm trước đó.

Tính đến cuối năm 2021, khoảng cách (chênh lệch theo xu hướng dài hạn) về tỷ lệ tín dụng hộ gia đình và tín dụng doanh nghiệp trên GDP lần lượt là 3,2 điểm phần trăm và 7,5 điểm phần trăm, giảm 2,6 điểm phần trăm và 0,6 điểm phần trăm so với cuối năm 2020, nhưng vẫn còn khá cao.

Chỉ tính riêng khoản nợ hộ gia đình 1.862 nghìn tỷ won, đã tăng 7,8% trong một năm.

Theo phân tích của BoK, tốc độ tăng của khoản nợ hộ gia đình đã chậm lại do việc tăng cường quản lý nợ hộ gia đình và nâng lãi suất cho vay.

Tỷ lệ nợ hộ gia đình trên thu nhập khả dụng ở mức 173,4% vào cuối năm ngoái, tăng 4,3 điểm phần trăm so với năm 2020.

Trong báo cáo, BoK đưa ra chẩn đoán rằng "gánh nặng trả nợ hộ gia đình vẫn đang tiếp tục tăng lên."

Chỉ số Căng thẳng tài chính (Financial Stress Index·FSI), được tính toán dựa trên các chỉ số tài chính và ảnh hưởng thực tế đến sự ổn định tài chính, tính đến tháng 2 là 7,4, gần với mức thận trọng (hơn 8 và dưới 22).

FSI đã vượt qua mức rủi ro vào tháng 4 năm 2020 (24,4) và giảm xuống 0 vào tháng 6 năm ngoái, nhưng nó đã tăng trở lại kể từ nửa cuối năm ngoái.

BoK giải thích, "Vào tháng Hai năm nay, FSI tiếp tục tăng do sự biến động của thị trường tài chính ảnh hưởng từ rủi ro địa chính trị mở rộng và việc bình thường hóa chính sách tiền tệ ở các nước lớn."

Trong trường hợp Chỉ số tính dễ bị tổn thương tài chính (Financial Vulnerability Index·FVI), phản ánh toàn diện tình trạng mất cân bằng tài chính và khả năng phục hồi của các tổ chức tài chính, vào cuối quý IV/2021 là 54,2, thấp hơn một chút so với cuối quý III (58,4) do tăng cường các quy định cho vay và việc tăng lãi suất cơ bản tuy nhiên BoK cho rằng con số này vẫn đang ở mức khá cao.

[Ảnh=Yonhap News]

![[Tổng kết 2025] ③ Bán Dẫn: Từ Siêu chu kỳ AI đến cuộc chiến giữ vững chủ quyền công nghệ của Hàn Quốc](https://image.ajunews.com/content/image/2025/12/22/20251222175327581837_518_323.jpg)

![[Tổng kết 2025] ② Nội dung: Hào quang K-Content vươn ra thế giới, nhưng lợi nhuận đã đi về đâu?](https://image.ajunews.com/content/image/2025/12/19/20251219112841551521_518_323.jpg)

![[Tổng kết 2025] ① Công nghệ thông tin: Lời nguyền năm lẻ và hàng loạt vụ rò rỉ dữ liệu chấn động tại Hàn Quốc](https://image.ajunews.com/content/image/2025/12/17/20251217163602768499_518_323.jpg)