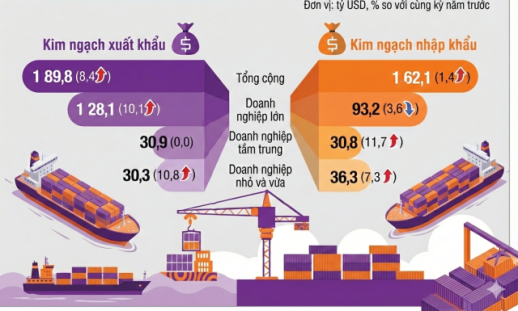

Đối với người cho vay mới, lãi suất hỗn hợp có lợi hơn so với lãi suất thả nổi.

Lãi suất cho vay thế chấp nhà dự kiến là sẽ giảm xuống 1% mỗi năm. Nhu cầu đáo hạn và vay mới dự kiến sẽ tăng hơn nữa. Đối với người cho vay mới, lãi suất của hình thức vay cố định sẽ chiếm ưu thế hơn hình thức vay thả nổi. Cụ thể, hình thức vay hỗn hợp mà người vay hiện có thể áp dụng vay với hình thức lãi suất cố định trong 5 năm, sau đó khi hết hạn sẽ đáo hạn và vay với hình thức thả nổi là hình thức đang được lựa chọn nhiều hơn cả.

Theo ngành tài chính vào ngày 18, các ngân hàng thương mại lớn đã hạ lãi suất thế chấp nhà từ ngày 19, lãi suất cố định được điều chỉnh xuống 2,13% mỗi năm và lãi suất thả nổi đặt 2,285 %. Như vậy hình thức cho vay cố định có lãi suất thấp hơn hình thức cho thả nổi.

Dưới đây là thông tin về lãi suất cố định theo các ngân hàng:

△ Shinhan 2,48 ~ 3,49% △ Kookmin 2,13 ~ 3,63% △ Hana 2,441 ~ 3,541% △Woori 2,33 ~ 3,33%. Lãi xuất thả nổi theo tiêu chuẩn mới 3.13 ~ 4.39% △ Kookmin 2.90 ~ 4.40% △ Hana 2.585 ~ 3.685% Woo ri 3.08 ~ 4.08%.

Trong khi đó lãi suất thả nối linh động được Copix áp dụng đầu tháng trước theo tiêu chuẩn số vốn cho vay còn hạn trước đó là:

△ Shinhan 3.06 ~ 4.32% △ Kookmin 3.03 ~ 4.53% △ Hana 2.285 ~ 3.385% △ Woori 3.06 ~ 4.06%.

So với một tháng trước, lãi suất cố định giảm 0,3 % và lãi suất biến đổi số vốn vay mới giảm 0,1-0,3% . Theo như thông tin của các doanh nghiệp lĩnh vực tài chính, lãi suất thế chấp nhà trong tháng tới dự đoán sẽ tiếp tục giảm xuống 1% mỗi năm.

Khi lãi suất thế chấp nhà tiếp tục giảm, nhu cầu về việc đáo hạn rồi tiếp tục vay mới sẽ tăng lên. Trong trường hợp thời gian vay đã vượt quá 3 năm, người vay sẽ không phải chịu phí hoa hồng khi trả đúng hạn. Giá trị Cofix tiêu chuẩn số vay mới (lãi suất trung bình biến động theo số vốn vay mới) do gói vay bị thay đổi nên tỷ lệ bảo đảm thế chấp (LTV) và tổng tỷ lệ trả nợ (DSR) có thể được áp dụng theo tiêu chuẩn vay cũ.

Ngay cả khi người vay chưa vay đủ 3 năm, người vay vẫn có thể nhận được những lợi ích thông qua việc đáo hạn và tiến hành vay mới. Ví dụ như vào tháng 7 năm 2017, người vay vay 200 triệu won tại ngân hàng Kookmin với tỉ lệ lãi suất hỗn hợp hàng năm là 3.8%. Với thời hạn phải trả đáo hạn số vốn vay là trong 30 năm, nếu người vay đáo hạn và tiến hành vay mới vào ngày 19 với tỉ lệ lãi suất là 2.8% thì người vay sẽ tiết kiệm được mỗi tháng là 110,000 won so với hình thức vay cũ do lãi suất cũ khi chưa thay đổi.

Trong khi đó, phí phát sinh khi trả nợ không đúng hạn của Ngân hàng Kookmin khi người vay vượt quá 2 năm nhưng chưa đáo hạn là 0,46% (với gói cước vay thả nổi thì tiêu chuẩn này là 0,40%). Ví dụ trong trường hợp người vay 192 triệu 245 nghìn won trong thời hạn 2 năm, nếu quá thời hạn đáo hạn mà người vay vẫn chưa thể trả được thì người vay sẽ phải trả thêm chi phí là 884 nghìn won hoa hồng. Do vậy, khi tiến hành đáo hoạn và vay mới, mỗi tháng người vay tiết kiệm được 110 won. Nếu tình theo hình thức này, người vay chỉ cần sau 8 tháng đáo hoạn vay mới là đã nhận được những lợi thế sau hơn so với hình thức vay cũ.

Mặt khác, chuyên gia thị trường cho rằng những người vay tại Hàn Quốc nên cân nhắc việc đáo hoạn vay mới sau quý 4. Vì nhiều dự đoán cho biết ngân hàng Hàn Quốc sẽ lại cắt giảm lãi suất vay 1 lần nữa vào quý 4 này.

Mặt khác, các chuyên gia cũng khuyên người vay nên vay theo hình thức vay hỗn hợp hơn là theo hình thức thả nổi. Tại thời điểm này, lãi suất hỗn hợp sẽ thấp hơn lãi suất hình thức thả nổi (Điều này ngược lại so với trước đây). Lí giải cho điều này, các chuyên gia nhận định lãi suất vay thế chấp nhà của hình thức hỗn hợp thời hạn 5 năm đang có xu hướng giảm, và tiếp tục giảm trong đợt sắp tới.

Một quan chức ngân hàng cho biết: "Tùy theo từng trường hợp của khách hàng mà việc đáo hoạn và vay mới sẽ có những lợi ích và bất cập khác nhau. Các khách hàng cần phải cân nhắc nhiều yếu tố như tỉ lệ lãi suất, phí hoa hồng khi trả nợ đúng hạn, quy chế vay, tình hình biến động của lãi suất vay thế chấp... để đưa ra những quyết định đúng đắn. Tuy nhiên, đối với các khách hàng có ý định vay mới thì hình thức vay hỗn hợp sẽ có ưu thế và lợi ích hơn hình thức vay thả nổi."

Lãi suất cho vay thế chấp nhà dự kiến là sẽ giảm xuống 1% mỗi năm. Nhu cầu đáo hạn và vay mới dự kiến sẽ tăng hơn nữa. Đối với người cho vay mới, lãi suất của hình thức vay cố định sẽ chiếm ưu thế hơn hình thức vay thả nổi. Cụ thể, hình thức vay hỗn hợp mà người vay hiện có thể áp dụng vay với hình thức lãi suất cố định trong 5 năm, sau đó khi hết hạn sẽ đáo hạn và vay với hình thức thả nổi là hình thức đang được lựa chọn nhiều hơn cả.

[Ảnh = 게티이미지뱅크]

Theo ngành tài chính vào ngày 18, các ngân hàng thương mại lớn đã hạ lãi suất thế chấp nhà từ ngày 19, lãi suất cố định được điều chỉnh xuống 2,13% mỗi năm và lãi suất thả nổi đặt 2,285 %. Như vậy hình thức cho vay cố định có lãi suất thấp hơn hình thức cho thả nổi.

Dưới đây là thông tin về lãi suất cố định theo các ngân hàng:

△ Shinhan 2,48 ~ 3,49% △ Kookmin 2,13 ~ 3,63% △ Hana 2,441 ~ 3,541% △Woori 2,33 ~ 3,33%. Lãi xuất thả nổi theo tiêu chuẩn mới 3.13 ~ 4.39% △ Kookmin 2.90 ~ 4.40% △ Hana 2.585 ~ 3.685% Woo ri 3.08 ~ 4.08%.

Trong khi đó lãi suất thả nối linh động được Copix áp dụng đầu tháng trước theo tiêu chuẩn số vốn cho vay còn hạn trước đó là:

△ Shinhan 3.06 ~ 4.32% △ Kookmin 3.03 ~ 4.53% △ Hana 2.285 ~ 3.385% △ Woori 3.06 ~ 4.06%.

So với một tháng trước, lãi suất cố định giảm 0,3 % và lãi suất biến đổi số vốn vay mới giảm 0,1-0,3% . Theo như thông tin của các doanh nghiệp lĩnh vực tài chính, lãi suất thế chấp nhà trong tháng tới dự đoán sẽ tiếp tục giảm xuống 1% mỗi năm.

Khi lãi suất thế chấp nhà tiếp tục giảm, nhu cầu về việc đáo hạn rồi tiếp tục vay mới sẽ tăng lên. Trong trường hợp thời gian vay đã vượt quá 3 năm, người vay sẽ không phải chịu phí hoa hồng khi trả đúng hạn. Giá trị Cofix tiêu chuẩn số vay mới (lãi suất trung bình biến động theo số vốn vay mới) do gói vay bị thay đổi nên tỷ lệ bảo đảm thế chấp (LTV) và tổng tỷ lệ trả nợ (DSR) có thể được áp dụng theo tiêu chuẩn vay cũ.

Ngay cả khi người vay chưa vay đủ 3 năm, người vay vẫn có thể nhận được những lợi ích thông qua việc đáo hạn và tiến hành vay mới. Ví dụ như vào tháng 7 năm 2017, người vay vay 200 triệu won tại ngân hàng Kookmin với tỉ lệ lãi suất hỗn hợp hàng năm là 3.8%. Với thời hạn phải trả đáo hạn số vốn vay là trong 30 năm, nếu người vay đáo hạn và tiến hành vay mới vào ngày 19 với tỉ lệ lãi suất là 2.8% thì người vay sẽ tiết kiệm được mỗi tháng là 110,000 won so với hình thức vay cũ do lãi suất cũ khi chưa thay đổi.

Trong khi đó, phí phát sinh khi trả nợ không đúng hạn của Ngân hàng Kookmin khi người vay vượt quá 2 năm nhưng chưa đáo hạn là 0,46% (với gói cước vay thả nổi thì tiêu chuẩn này là 0,40%). Ví dụ trong trường hợp người vay 192 triệu 245 nghìn won trong thời hạn 2 năm, nếu quá thời hạn đáo hạn mà người vay vẫn chưa thể trả được thì người vay sẽ phải trả thêm chi phí là 884 nghìn won hoa hồng. Do vậy, khi tiến hành đáo hoạn và vay mới, mỗi tháng người vay tiết kiệm được 110 won. Nếu tình theo hình thức này, người vay chỉ cần sau 8 tháng đáo hoạn vay mới là đã nhận được những lợi thế sau hơn so với hình thức vay cũ.

Mặt khác, chuyên gia thị trường cho rằng những người vay tại Hàn Quốc nên cân nhắc việc đáo hoạn vay mới sau quý 4. Vì nhiều dự đoán cho biết ngân hàng Hàn Quốc sẽ lại cắt giảm lãi suất vay 1 lần nữa vào quý 4 này.

Mặt khác, các chuyên gia cũng khuyên người vay nên vay theo hình thức vay hỗn hợp hơn là theo hình thức thả nổi. Tại thời điểm này, lãi suất hỗn hợp sẽ thấp hơn lãi suất hình thức thả nổi (Điều này ngược lại so với trước đây). Lí giải cho điều này, các chuyên gia nhận định lãi suất vay thế chấp nhà của hình thức hỗn hợp thời hạn 5 năm đang có xu hướng giảm, và tiếp tục giảm trong đợt sắp tới.

Một quan chức ngân hàng cho biết: "Tùy theo từng trường hợp của khách hàng mà việc đáo hoạn và vay mới sẽ có những lợi ích và bất cập khác nhau. Các khách hàng cần phải cân nhắc nhiều yếu tố như tỉ lệ lãi suất, phí hoa hồng khi trả nợ đúng hạn, quy chế vay, tình hình biến động của lãi suất vay thế chấp... để đưa ra những quyết định đúng đắn. Tuy nhiên, đối với các khách hàng có ý định vay mới thì hình thức vay hỗn hợp sẽ có ưu thế và lợi ích hơn hình thức vay thả nổi."