※ Ghi chú của biên tập viên: Kinh Tế AJU đang thực hiện một loạt bài tổng kết về năm 2025 của các ngành công nghiệp chủ chốt của Hàn Quốc, dựa trên các sự kiện tiêu biểu. Phần thứ ba xem xét ngành bán dẫn.

---

Chip HBM4 của SK hynix. [Ảnh=SK hynix]

Năm 2025 khép lại, ghi dấu một cột mốc đặc biệt đối với ngành công nghiệp bán dẫn Hàn Quốc. Đây là năm mà thị trường không chỉ chứng kiến sự phục hồi thần tốc từ "vũng lầy" suy thoái mà còn bước vào một thời đại mới – thời đại của "siêu chu kỳ" (super cycle) được dẫn dắt bởi trí tuệ nhân tạo (AI). Tuy nhiên, đằng sau những con số doanh thu kỷ lục và lợi nhuận hàng chục nghìn tỷ won là một bức tranh phức tạp về sự phân cực thị trường, những cuộc đua công nghệ khốc liệt và áp lực đè nặng từ cuộc cạnh tranh gay gắt giữa các siêu cường.

"Siêu chu kỳ" kỷ nguyên AI: Khi HBM trở thành trụ cột của ngành

Nếu như trước đây, chu kỳ bán dẫn phụ thuộc lớn vào nhu cầu PC và điện thoại thông minh, thì năm 2025 đã chứng minh một logic hoàn toàn khác. Theo dữ liệu từ Omdia, doanh thu thị trường bán dẫn toàn cầu trong quý III/2025 đã đạt mức cao kỷ lục 216,3 tỷ USD, tăng 14,5% so với quý trước đó. Động lực chính cho sự bùng nổ này đến từ nhu cầu cấp thiết về trung tâm dữ liệu AI, tính toán hiệu năng cao và xe tự hành.

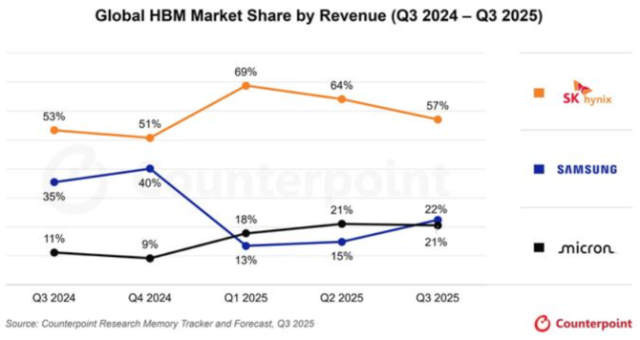

Trong bối cảnh đó, HBM (Bộ nhớ băng thông cao) không còn chỉ là một sản phẩm phụ lục mà đã trở thành "trụ cột" định hình lại toàn bộ cấu trúc ngành bộ nhớ. HBM3E chính thức trở thành chuẩn mực dòng chính trong năm qua. SK hynix, với lợi thế là nhà cung cấp chính cho Nvidia, đã củng cố vững chắc vị thế "cổ phiếu dẫn đầu về bộ nhớ AI". Nhờ duy trì năng suất ổn định ở các quy trình đóng gói tiên tiến, SK hynix đã ghi nhận lợi nhuận hoạt động quý III/2025 vượt mốc 10 nghìn tỷ won, mức cao nhất kể từ khi thành lập.

Ngược lại, Samsung Electronics đã trải qua nửa đầu năm 2025 đầy sóng gió với những lo ngại về việc chậm trễ trong quy trình kiểm định HBM3E. Tuy nhiên, bằng nỗ lực tái thiết, gã khổng lồ này đã chính thức vượt qua các bài kiểm tra chất lượng từ các khách hàng lớn vào quý III, mở đường cho việc gia nhập chuỗi cung ứng của Nvidia và giành lại ngôi vương về doanh thu bộ nhớ,. Sự hồi sinh này giúp Samsung ghi nhận lợi nhuận hoạt động 12,2 nghìn tỷ won trong quý III/2025, tạo tiền đề cho cuộc phản công trong tương lai.

Cuộc đua HBM4: Cuộc chiến của những thông số kỹ thuật và đóng gói

Nửa cuối năm 2025 chứng kiến sự chuyển dịch trọng tâm sang thế hệ tiếp theo: HBM4. Đây được coi là "phép thử" quan trọng nhất để phân định lại trật tự thế giới bán dẫn. Khi Nvidia dự kiến ra mắt nền tảng AI thế hệ mới 'Rubin' vào nửa cuối năm 2026 – nền tảng đầu tiên sử dụng HBM4 – cả Samsung và SK hynix đều đã dốc toàn lực vào cuộc đua này.

Hai ông lớn ngành bán dẫn của Hàn Quốc đang theo đuổi hai chiến lược công nghệ khác nhau.

SK hynix ưu tiên sự ổn định khi lựa chọn quy trình 1b (10nm thế hệ thứ 5) để đảm bảo tốc độ phát triển và khả năng cung ứng sớm. Họ đã công bố kế hoạch ra mắt HBM4 16 lớp vào năm 2026.

Samsung Electronics chọn hướng đi mạo hiểm hơn với quy trình 1c (10nm thế hệ thứ 6) tiên tiến hơn nhằm tối ưu hóa hiệu suất điện năng và mật độ vi mô, chấp nhận thách thức về độ khó trong sản xuất và kiểm soát lợi suất.

Bên cạnh mật độ bóng bán dẫn, năm 2025 cũng khẳng định rằng công nghệ đóng gói (packaging) mới là vũ khí tối thượng. Việc HBM4 đòi hỏi tích hợp sâu với chip logic đã làm mờ ranh giới giữa nhà sản xuất bộ nhớ (IDM) và xưởng đúc chip (Foundry).

Trong khi SK hynix củng cố mạng lưới đối tác toàn cầu, Samsung đang nỗ lực tận dụng lợi thế là công ty duy nhất có thể cung cấp giải pháp tổng thể từ bộ nhớ, đúc chip đến đóng gói tiên tiến (như CoWoS).

Xu hướng thị phần của chip HBM. [Ảnh=Counterpoint Research]

Phân cực và áp lực từ mảng đúc chip cùng đối thủ cạnh tranh Trung Quốc

Dù mảng bộ nhớ thăng hoa, năm 2025 lại bộc lộ những điểm yếu mang tính cấu trúc của ngành bán dẫn Hàn Quốc. Sự phục hồi của thị trường mang tính chất "lệch pha" khi tập trung quá mức vào nhóm khách hàng Big Tech Mỹ. Trong khi HBM và DDR5 cao cấp cháy hàng, thị trường chip nhớ truyền thống cho PC và smartphone chỉ hồi phục yếu ớt.

Đặc biệt, mảng đúc chip (foundry) vẫn là nỗi trăn trở lớn đối với Samsung.

Bất chấp việc quảng bá công nghệ Gate-All-Around (GAA) ở tiến trình 3nm và 2nm, khoảng cách với TSMC dường như vẫn bị nới rộng. Các công ty thiết kế chip (Fabless) vẫn ưu tiên hệ sinh thái an toàn của TSMC thay vì chuyển sang Samsung, bất chấp mức giá hấp dẫn.

Cùng lúc đó, các doanh nghiệp Trung Quốc như SMIC hay CXMT đang tạo ra thế "gọng kìm" ở phân khúc chip truyền thống. Nhờ mở rộng công suất chóng mặt cho các dòng chip cũ (28nm trở lên) và DDR4, Trung Quốc đã tràn ngập thị trường với sản phẩm giá rẻ, bào mòn biên lợi nhuận của các doanh nghiệp Hàn Quốc và các công ty đóng gói, kiểm thử (OSAT).

Bão địa chính trị và chiến lược "Chủ quyền công nghệ"

Năm 2025, ngành bán dẫn chính thức trở thành tâm điểm của cuộc cạnh tranh bá quyền giữa Mỹ và Trung Quốc. Chính sách "Nước Mỹ trên hết" của chính quyền Trump tiếp tục đẩy mạnh việc tái thiết chuỗi cung ứng quanh trục Mỹ. Điều này buộc các doanh nghiệp Hàn Quốc phải dịch chuyển đầu tư: Samsung đẩy nhanh tiến độ tại nhà máy Taylor (Texas) để bắt đầu sản xuất hàng loạt vào năm 2027, trong khi SK hynix thiết lập các tổ chức chuyên trách khách hàng tại Mỹ và đầu tư vào cơ sở đóng gói tiên tiến tại Indiana.

Về phía thị trường Trung Quốc, Hàn Quốc đã phải hứng chịu những tổn thất trực tiếp. Trong quý I/2025, xuất khẩu sang Trung Quốc giảm 23,5%, đưa kim ngạch thương mại với quốc gia này xuống mức thấp nhất trong 9 năm.

Trước tình hình đó, chính phủ Hàn Quốc đã đưa ra những chuyển dịch chiến lược quan trọng như △Tăng gói hỗ trợ ngành bán dẫn lên 33 nghìn tỷ won (tăng 25% so với năm trước) △Cân nhắc thành lập xưởng đúc chip 12-inch phục vụ thị trường nội địa và quốc phòng △Đẩy mạnh các siêu cụm công nghiệp (Mega Cluster) tại Yongin và Pyeongtaek.

Tuy nhiên, các đại dự án này đang đối mặt với bài toán nan giải về hạ tầng với "cơn khát" nhân lực chất lượng cao và khủng hoảng năng lượng. Việc vận hành các dây chuyền chip AI tiêu tốn lượng điện khổng lồ, trong khi các tranh cãi về năng lượng hạt nhân và RE100 vẫn chưa đạt được sự đồng thuận cuối cùng trong năm 2025.

Triển vọng 2026: Từ "Người gia công" trở thành "Người kiến tạo"

Các tổ chức tài chính như Morgan Stanley và Nomura dự báo một kịch bản lạc quan về con số cho năm tới, với tổng lợi nhuận hoạt động của Samsung và SK hynix có thể vượt ngưỡng 200 nghìn tỷ won. Tuy nhiên, giới chuyên gia cảnh báo rằng nếu chỉ nhìn vào lợi nhuận ngoại sinh từ nhu cầu AI của Mỹ thì đó là một sự ngộ nhận nguy hiểm.

Câu hỏi lớn nhất cho năm 2026 cho ngành bán dẫn Hàn Quốc không phải là "kiếm được bao nhiêu tiền", mà là liệu Hàn Quốc có thể thoát khỏi vị thế "gia công bộ nhớ" (memory foundry) để trở thành "người kiến tạo giải pháp" hay không.

Khi mô hình AI chuyển dịch sang AI trên thiết bị (On-device AI), lợi thế sẽ thuộc về những bên làm chủ được chip xử lý năng lượng thấp và NPU (Bộ xử lý thần kinh).

Tóm lại, năm 2025 là một năm rực rỡ nhưng đầy rẫy những biến số của ngành bán dẫn Hàn Quốc. "Siêu chu kỳ" đã mang lại chiếc phao cứu sinh, nhưng để duy trì vị thế trung tâm trong trật tự thế giới mới, Hàn Quốc cần nhiều hơn là chỉ những tấm wafer bộ nhớ – đó là sự sẵn sàng về hạ tầng, sự bứt phá về hệ sinh thái xưởng đúc chip và một chiến lược ngoại giao công nghệ linh hoạt giữa các siêu cường.

![[Tổng kết 2025] ② Nội dung: Hào quang K-Content vươn ra thế giới, nhưng lợi nhuận đã đi về đâu?](https://image.ajunews.com/content/image/2025/12/19/20251219112841551521_518_323.jpg)

![[Tổng kết 2025] ① Công nghệ thông tin: Lời nguyền năm lẻ và hàng loạt vụ rò rỉ dữ liệu chấn động tại Hàn Quốc](https://image.ajunews.com/content/image/2025/12/17/20251217163602768499_518_323.jpg)

![[Tổng kết 2025] Kinh tế Hàn Quốc vượt cú sốc kép](https://image.ajunews.com/content/image/2025/12/18/20251218082748114870_518_323.jpg)

![[Tổng kết 2025] ③ Bán Dẫn: Từ Siêu chu kỳ AI đến cuộc chiến giữ vững chủ quyền công nghệ của Hàn Quốc](https://image.ajunews.com/content/image/2025/12/22/20251222175327581837_518_323.jpg)