[Ảnh=KOB]

Tại Hàn Quốc, số lượng người vay dễ bị tổn thương giảm, tuy nhiên nợ sẽ tăng lên trong năm thứ 3, cho thấy chất lượng vay nợ kém hơn.

Cụ thể, thống kê chỉ ra rằng phần lớn những người vay dễ bị tổn thương là trong lĩnh vực phi ngân hàng, nơi lãi suất tương đối cao.

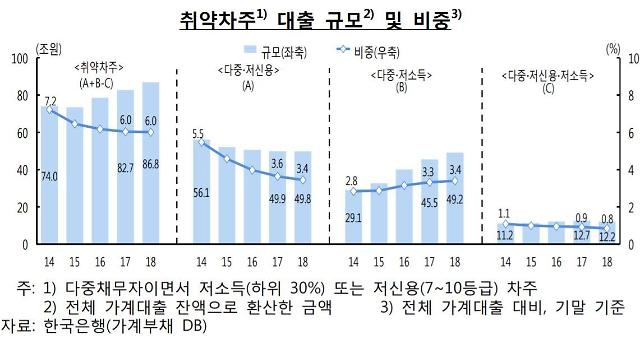

Theo Báo cáo ổn định tài chính do Ngân hàng Hàn Quốc công bố ngày 28 tháng 8, khoản nợ vay là 86,8 nghìn tỷ won vào cuối năm ngoái, tăng 4,11 nghìn tỷ won hơn một năm trước. Tỷ lệ của tổng số các khoản vay hộ gia đình là 6%.

Người vay dễ bị tổn thương là những người vay nhiều người được vay từ ba tổ chức tài chính trở lên, những người vay có thu nhập thấp dưới 30% hoặc những người vay có xếp hạng từ 7 đến 10.

Số lượng người vay dễ bị tổn thương là 146.800, giảm 31.000 so với năm trước (149.900). Số lượng người vay dễ bị tổn thương có nghĩa là nợ trung bình trên đầu người đã tăng lên.

Các khoản vay bình quân đầu người của người vay dễ bị tổn thương đã tăng 7,17% lên 5,913 triệu won trong năm ngoái từ 55,17 triệu won trong năm 2017.

Vấn đề là hầu hết những người cho vay dễ bị tổn thương này tập trung ở các tổ chức tài chính phi ngân hàng lãi suất cao. Tỷ lệ tài khoản phi ngân hàng là 64,8%. Cao hơn 20 điểm phần trăm so với tỷ lệ cho vay hộ gia đình trung bình (42,6%).

Nếu lãi suất tăng hoặc nền kinh tế chậm lại, gánh nặng trả nợ sẽ tăng lên, đặc biệt là đối với những người vay dễ bị tổn thương. Tỷ lệ nợ quá hạn thực tế đối với các khoản vay hộ gia đình đã tăng từ 1,33% lên 1,55% vào cuối năm ngoái, tăng 0,17 điểm phần trăm. BOK đã phân tích rằng khả năng của những người vay nhỏ tự làm chủ và dễ bị tổn thương để trả nợ đã giảm.

Vào cuối năm ngoái, tỷ lệ nợ hộ gia đình (tín dụng hộ gia đình) so với thu nhập khả dụng là 162,7% (ước tính), tăng 2,9 điểm phần trăm so với năm trước (159,8%). Tỷ lệ nợ hộ gia đình trên tổng sản phẩm quốc nội danh nghĩa (GDP) cũng tăng từ 83,8% lên 86,1%.

Đây là lý do tại sao các khoản nợ của người có thu nhập cao và chủ nợ đã tăng lên rất nhiều. Tính đến cuối năm ngoái, tổng số các khoản vay hộ gia đình là 64,4% cho các khoản vay thu nhập cao (30% hàng đầu) và 70,4% cho các khoản vay cao cấp (từ hạng nhất đến hạng ba).

Ngân hàng Hàn Quốc cho biết, "nợ hộ gia đình của Hàn Quốc đã cao hơn các nước lớn và được coi là yếu tố dễ bị tổn thương để kiềm chế sự ổn định kinh tế vĩ mô."

Cụ thể, thống kê chỉ ra rằng phần lớn những người vay dễ bị tổn thương là trong lĩnh vực phi ngân hàng, nơi lãi suất tương đối cao.

Theo Báo cáo ổn định tài chính do Ngân hàng Hàn Quốc công bố ngày 28 tháng 8, khoản nợ vay là 86,8 nghìn tỷ won vào cuối năm ngoái, tăng 4,11 nghìn tỷ won hơn một năm trước. Tỷ lệ của tổng số các khoản vay hộ gia đình là 6%.

Người vay dễ bị tổn thương là những người vay nhiều người được vay từ ba tổ chức tài chính trở lên, những người vay có thu nhập thấp dưới 30% hoặc những người vay có xếp hạng từ 7 đến 10.

Số lượng người vay dễ bị tổn thương là 146.800, giảm 31.000 so với năm trước (149.900). Số lượng người vay dễ bị tổn thương có nghĩa là nợ trung bình trên đầu người đã tăng lên.

Các khoản vay bình quân đầu người của người vay dễ bị tổn thương đã tăng 7,17% lên 5,913 triệu won trong năm ngoái từ 55,17 triệu won trong năm 2017.

Vấn đề là hầu hết những người cho vay dễ bị tổn thương này tập trung ở các tổ chức tài chính phi ngân hàng lãi suất cao. Tỷ lệ tài khoản phi ngân hàng là 64,8%. Cao hơn 20 điểm phần trăm so với tỷ lệ cho vay hộ gia đình trung bình (42,6%).

Nếu lãi suất tăng hoặc nền kinh tế chậm lại, gánh nặng trả nợ sẽ tăng lên, đặc biệt là đối với những người vay dễ bị tổn thương. Tỷ lệ nợ quá hạn thực tế đối với các khoản vay hộ gia đình đã tăng từ 1,33% lên 1,55% vào cuối năm ngoái, tăng 0,17 điểm phần trăm. BOK đã phân tích rằng khả năng của những người vay nhỏ tự làm chủ và dễ bị tổn thương để trả nợ đã giảm.

Vào cuối năm ngoái, tỷ lệ nợ hộ gia đình (tín dụng hộ gia đình) so với thu nhập khả dụng là 162,7% (ước tính), tăng 2,9 điểm phần trăm so với năm trước (159,8%). Tỷ lệ nợ hộ gia đình trên tổng sản phẩm quốc nội danh nghĩa (GDP) cũng tăng từ 83,8% lên 86,1%.

Đây là lý do tại sao các khoản nợ của người có thu nhập cao và chủ nợ đã tăng lên rất nhiều. Tính đến cuối năm ngoái, tổng số các khoản vay hộ gia đình là 64,4% cho các khoản vay thu nhập cao (30% hàng đầu) và 70,4% cho các khoản vay cao cấp (từ hạng nhất đến hạng ba).

Ngân hàng Hàn Quốc cho biết, "nợ hộ gia đình của Hàn Quốc đã cao hơn các nước lớn và được coi là yếu tố dễ bị tổn thương để kiềm chế sự ổn định kinh tế vĩ mô."