Dẫn đầu trong các khoản vay nợ là giới trẻ trong độ tuổi 20~30

Lo ngại về 'vết thương chí mạng' một khi bong bóng vỡ

Nợ hộ gia đình ở Hàn Quốc hiện đang ở mức tồi tệ nhất trong nhóm các nước phát triển, đang làm gia tăng bất ổn trên thị trường tài chính.

Thị trường tài sản đang trôi nổi trong đại dương thanh khoản trông chẳng khác gì một hệ thống đa cấp khổng lồ. Thị trường bất động sản, chứng khoán và tiền điện tử đang ngày càng trở nên to lớn hơn với các khoản vay hộ gia đình.

Không phải ngay lập tức, nhưng nếu siết chặt lạm phát và tăng lãi suất thì bong bóng đổ vỡ là điều không thể tránh khỏi. Ngày càng có nhiều ý kiến cho rằng chúng ta cần chuẩn bị chiến lược 'thoát hiểm' trong trường hợp khẩn cấp.

Sự gia tăng bùng nổ các khoản cho vay hộ gia đình vẫn còn tiếp diễn. Theo Ngân hàng Trung ương Hàn Quốc, số dư các khoản vay hộ gia đình vào cuối quý I là 1666 nghìn tỷ won, tăng 144,2 nghìn tỷ won so với một năm trước.

Mức tăng của các khoản vay hộ gia đình trong quý đầu tiên là 34,6 nghìn tỷ won, đã chậm lại so với quý trước (45,8 nghìn tỷ won), nhưng cao hơn mức tăng trung bình từng quý năm ngoái (31,7 nghìn tỷ won).

Số dư các khoản vay hộ gia đình là 1446,6 nghìn tỷ won vào cuối năm 2018, nhưng đã tăng thêm 219,4 nghìn tỷ won chỉ trong hai năm.

Sự gia tăng nợ này chủ yếu đến từ việc đầu tư mua nhà. Trong quý đầu tiên, các khoản cho vay thế chấp lên tới 931 nghìn tỷ won, tăng 20,4 nghìn tỷ won so với quý trước, chiếm 60% tổng mức tăng khoản vay hộ gia đình.

Số dư các khoản vay khác bao gồm cả các khoản vay tín dụng là 735 nghìn tỷ won, tăng 14,2 nghìn tỷ won so với quý trước. Do các quy định của chính phủ, mức tăng tuy có giảm so với quý III/2020 (22,3 nghìn tỷ won) hoặc quý IV/2020 (25,5 nghìn tỷ won) nhưng vẫn là những con số khổng lồ.

Cũng có nhiều khoản vay với mục đích sinh kế, nhưng người ta ước tính rằng một phần lớn trong số đó đã bị đẩy vào bất động sản, cổ phiếu và tiền điện tử.

Nhìn chung, khi đối mặt với một cuộc khủng hoảng kinh tế, tăng trưởng cho vay là điều thường thấy, nhưng dịch Covid19 lại gây ra một cuộc khủng hoảng kép chưa từng có về cả kinh tế và sức khỏe, đồng thời tạo ra bong bóng tài sản mà có thể dễ dàng trông thấy đó là sự gia tăng chóng mặt của các khoản vay hộ gia đình.

Tăng trưởng cho vay được thúc đẩy bởi những người thuộc độ tuổi 20~30. Kể từ tháng 7 năm ngoái, thị trường nhà ở đã được dẫn dắt bởi nhóm này. Họ dường như cũng đóng một vai trò chủ chốt trong thị trường chứng khoán cũng như thị trường tiền điện tử.

Nợ hộ gia đình tăng cao là một trở ngại lớn cho quá trình phục hồi kinh tế. Nếu nợ nhiều hơn thu nhập, sức chi tiêu của hộ gia đình chắc chắn sẽ giảm. Điều này có thể làm chậm sự phục hồi của ngành dịch vụ và dẫn đến tình trạng khủng hoảng việc làm kéo dài.

Vấn đề nghiêm trọng nhất là tăng lãi suất. Khi nguyên liệu thô trở nên khan hiếm do nhu cầu toàn cầu mở rộng, giá tiêu dùng đang tăng lên. Tại Mỹ, lạm phát tăng vọt 4,2% trong tháng 4, làm gia tăng lo ngại về lạm phát và áp lực lên chính sách tiền tệ.

Cục Dự trữ Liên bang (Fed) lần đầu tiên đề cập đến khả năng 'giảm dần quy mô của các chính sách nới lỏng định lượng' tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) được tổ chức vào cuối tháng trước. Đầu tháng này, Bộ trưởng Tài chính Janet Yellen đã thảo luận về khả năng tăng lãi suất.

Trong tháng 4, giá tiêu dùng tại Hàn Quốc cũng tăng 2,3%, vượt mục tiêu lạm phát của Ngân hàng Trung ương Hàn Quốc (2%). Nếu mức lạm phát tiêu dùng cao tiếp tục kéo dài trong 2~3 tháng, Ngân hàng Trung ương Hàn Quốc sẽ buộc phải tăng lãi suất.

Ahn Dong-hyun, giáo sư kinh tế tại Đại học Quốc gia Seoul, cho biết, "Nếu giá tiêu dùng tăng liên tục trong 2~3 tháng tới, thì khả năng cao ngân hàng Hàn Quốc sẽ tăng lãi suất cơ bản vào khoảng quý IV tới đây".

Nếu lãi suất tăng thêm 1 điểm phần trăm, gánh nặng lãi suất ước tính sẽ tăng thêm khoảng 12 nghìn tỷ won đối với các hộ gia đình và khoảng 5 nghìn tỷ won đối với những người làm nghề tự do. Các chủ doanh nghiệp tự do, chủ doanh nghiệp nhỏ và các doanh nghiệp vừa và nhỏ bị thiệt thòi hiện đang được hoãn hoàn trả tiền gốc và lãi suất cho vay có thể phải đối mặt với một cuộc khủng hoảng sống còn.

Các chuyên gia cho rằng mức nợ hộ gia đình hiện nay đang ở mức cao và tốc độ tăng nhanh, nhưng nếu áp dụng biện pháp 'hạ cánh nhẹ nhàng' (soft landing: giúp nền kinh tế ổn định và không rơi vào suy thoái mặc dù tăng trưởng chậm nhiều hơn so với tốc độ trước đó) ngay từ bây giờ thì khó có khả năng cuộc khủng hoảng Covid19 hiện nay trở cuộc thành khủng hoảng mang tính hệ thống như khủng hoảng ngoại hối hay cuộc khủng hoảng tài chính năm 2008.

Bởi vì hơn 50% các khoản vay tập trung vào bất động sản nên nếu giá nhà sụt giảm đột ngột sẽ có thể tạo ra một cuộc khủng hoảng. Tuy nhiên, có thể thấy dự đoán này ít có khả năng xảy ra.

Giáo sư Ahn Dong-hyun giải thích, "Do chúng ta đã quy định tương đối nghiêm ngặt về tỷ lệ cho vay thế chấp (LTV), thêm vào đó nhu cầu về nhà ở của giới trẻ rất lớn nên giá nhà sẽ khó giảm mạnh".

Nghiên cứu viên Cho Young-moo cũng cho biết, "Mặc dù bong bóng tài sản có thể sẽ vỡ nhưng khả năng để sự việc này trở thành một cuộc khủng hoảng tài chính nghiêm trọng dường như không cao."

Tuy nhiên, đã có nhiều ý kiến cho rằng việc ngân hàng trung ương có thể tăng lãi suất sẽ làm xói mòn sức sống của nền kinh tế khi những điểm yếu tiềm ẩn trong cơn lũ thanh khoản bị vạch trần. Vì thế chúng ta cần phải lên kế hoạch chuẩn bị các biện pháp đối phó cần thiết.

Kim Woo-chan, giáo sư kinh tế tại Đại học Hàn Quốc, cho biết, "Nếu lãi suất tăng do lo ngại lạm phát, các vấn đề liên quan đến nợ có thể tăng lên, vì vậy chính sách khuyến khích vay nợ để đầu tư là không phù hợp."

Nghiên cứu viên Cho chỉ ra, "Khi dịch bệnh nổ ra, các công ty bị thiệt thòi hoặc các chủ doanh nghiệp nhỏ tự kinh doanh được trì hoãn việc trả nợ gốc và lãi các khoản vay, điều này có thể là một con dao hai lưỡi. Làm thế nào để 'hạ cánh nhẹ nhàng' trong tương lai mới là nhiệm vụ quan trọng."

Giáo sư Ahn cũng cho rằng "Hiện nay, thế chấp không hỗ trợ vững chắc cho các khoản vay sinh hoạt cho đối tượng người thu nhập thấp hoặc người lao động tự do và nếu không có biện pháp hỗ trợ phù hợp thì điều này rất dễ thành một yếu điểm trong cả hệ thống. Vậy nên chính phủ cần quan tâm hơn đến vấn đề này."

Thị trường tài sản đang trôi nổi trong đại dương thanh khoản trông chẳng khác gì một hệ thống đa cấp khổng lồ. Thị trường bất động sản, chứng khoán và tiền điện tử đang ngày càng trở nên to lớn hơn với các khoản vay hộ gia đình.

Không phải ngay lập tức, nhưng nếu siết chặt lạm phát và tăng lãi suất thì bong bóng đổ vỡ là điều không thể tránh khỏi. Ngày càng có nhiều ý kiến cho rằng chúng ta cần chuẩn bị chiến lược 'thoát hiểm' trong trường hợp khẩn cấp.

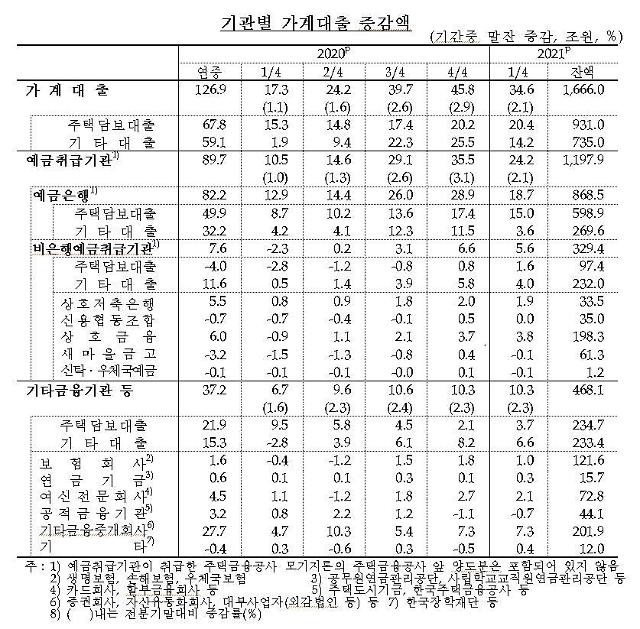

Tín dụng hộ gia đình theo từng quý [Ảnh=Ngân hàng Hàn Quốc]

◇ Tiền điện tử · Chứng khoán · Bất động sản tăng 144 nghìn tỷ won chỉ trong một năm

Sự gia tăng bùng nổ các khoản cho vay hộ gia đình vẫn còn tiếp diễn. Theo Ngân hàng Trung ương Hàn Quốc, số dư các khoản vay hộ gia đình vào cuối quý I là 1666 nghìn tỷ won, tăng 144,2 nghìn tỷ won so với một năm trước.

Mức tăng của các khoản vay hộ gia đình trong quý đầu tiên là 34,6 nghìn tỷ won, đã chậm lại so với quý trước (45,8 nghìn tỷ won), nhưng cao hơn mức tăng trung bình từng quý năm ngoái (31,7 nghìn tỷ won).

Số dư các khoản vay hộ gia đình là 1446,6 nghìn tỷ won vào cuối năm 2018, nhưng đã tăng thêm 219,4 nghìn tỷ won chỉ trong hai năm.

Sự gia tăng nợ này chủ yếu đến từ việc đầu tư mua nhà. Trong quý đầu tiên, các khoản cho vay thế chấp lên tới 931 nghìn tỷ won, tăng 20,4 nghìn tỷ won so với quý trước, chiếm 60% tổng mức tăng khoản vay hộ gia đình.

Số dư các khoản vay khác bao gồm cả các khoản vay tín dụng là 735 nghìn tỷ won, tăng 14,2 nghìn tỷ won so với quý trước. Do các quy định của chính phủ, mức tăng tuy có giảm so với quý III/2020 (22,3 nghìn tỷ won) hoặc quý IV/2020 (25,5 nghìn tỷ won) nhưng vẫn là những con số khổng lồ.

Cũng có nhiều khoản vay với mục đích sinh kế, nhưng người ta ước tính rằng một phần lớn trong số đó đã bị đẩy vào bất động sản, cổ phiếu và tiền điện tử.

Nhìn chung, khi đối mặt với một cuộc khủng hoảng kinh tế, tăng trưởng cho vay là điều thường thấy, nhưng dịch Covid19 lại gây ra một cuộc khủng hoảng kép chưa từng có về cả kinh tế và sức khỏe, đồng thời tạo ra bong bóng tài sản mà có thể dễ dàng trông thấy đó là sự gia tăng chóng mặt của các khoản vay hộ gia đình.

Tăng trưởng cho vay được thúc đẩy bởi những người thuộc độ tuổi 20~30. Kể từ tháng 7 năm ngoái, thị trường nhà ở đã được dẫn dắt bởi nhóm này. Họ dường như cũng đóng một vai trò chủ chốt trong thị trường chứng khoán cũng như thị trường tiền điện tử.

Xu hướng tăng giảm của các khoản vay hộ gia đình tùy theo từng tổ chức cho vay [Ảnh=Ngân hàng Hàn Quốc]

◇ Áp lực tăng lãi suất do lo ngại lạm phát

Nợ hộ gia đình tăng cao là một trở ngại lớn cho quá trình phục hồi kinh tế. Nếu nợ nhiều hơn thu nhập, sức chi tiêu của hộ gia đình chắc chắn sẽ giảm. Điều này có thể làm chậm sự phục hồi của ngành dịch vụ và dẫn đến tình trạng khủng hoảng việc làm kéo dài.

Vấn đề nghiêm trọng nhất là tăng lãi suất. Khi nguyên liệu thô trở nên khan hiếm do nhu cầu toàn cầu mở rộng, giá tiêu dùng đang tăng lên. Tại Mỹ, lạm phát tăng vọt 4,2% trong tháng 4, làm gia tăng lo ngại về lạm phát và áp lực lên chính sách tiền tệ.

Cục Dự trữ Liên bang (Fed) lần đầu tiên đề cập đến khả năng 'giảm dần quy mô của các chính sách nới lỏng định lượng' tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) được tổ chức vào cuối tháng trước. Đầu tháng này, Bộ trưởng Tài chính Janet Yellen đã thảo luận về khả năng tăng lãi suất.

Trong tháng 4, giá tiêu dùng tại Hàn Quốc cũng tăng 2,3%, vượt mục tiêu lạm phát của Ngân hàng Trung ương Hàn Quốc (2%). Nếu mức lạm phát tiêu dùng cao tiếp tục kéo dài trong 2~3 tháng, Ngân hàng Trung ương Hàn Quốc sẽ buộc phải tăng lãi suất.

Ahn Dong-hyun, giáo sư kinh tế tại Đại học Quốc gia Seoul, cho biết, "Nếu giá tiêu dùng tăng liên tục trong 2~3 tháng tới, thì khả năng cao ngân hàng Hàn Quốc sẽ tăng lãi suất cơ bản vào khoảng quý IV tới đây".

Nếu lãi suất tăng thêm 1 điểm phần trăm, gánh nặng lãi suất ước tính sẽ tăng thêm khoảng 12 nghìn tỷ won đối với các hộ gia đình và khoảng 5 nghìn tỷ won đối với những người làm nghề tự do. Các chủ doanh nghiệp tự do, chủ doanh nghiệp nhỏ và các doanh nghiệp vừa và nhỏ bị thiệt thòi hiện đang được hoãn hoàn trả tiền gốc và lãi suất cho vay có thể phải đối mặt với một cuộc khủng hoảng sống còn.

[Ảnh=Yonhap News]

◇ "Khả năng xảy ra khủng hoảng hệ thống tuy nhỏ nhưng vẫn cần phải nhanh chóng chuẩn bị chiến lược rút lui"

Các chuyên gia cho rằng mức nợ hộ gia đình hiện nay đang ở mức cao và tốc độ tăng nhanh, nhưng nếu áp dụng biện pháp 'hạ cánh nhẹ nhàng' (soft landing: giúp nền kinh tế ổn định và không rơi vào suy thoái mặc dù tăng trưởng chậm nhiều hơn so với tốc độ trước đó) ngay từ bây giờ thì khó có khả năng cuộc khủng hoảng Covid19 hiện nay trở cuộc thành khủng hoảng mang tính hệ thống như khủng hoảng ngoại hối hay cuộc khủng hoảng tài chính năm 2008.

Bởi vì hơn 50% các khoản vay tập trung vào bất động sản nên nếu giá nhà sụt giảm đột ngột sẽ có thể tạo ra một cuộc khủng hoảng. Tuy nhiên, có thể thấy dự đoán này ít có khả năng xảy ra.

Giáo sư Ahn Dong-hyun giải thích, "Do chúng ta đã quy định tương đối nghiêm ngặt về tỷ lệ cho vay thế chấp (LTV), thêm vào đó nhu cầu về nhà ở của giới trẻ rất lớn nên giá nhà sẽ khó giảm mạnh".

Nghiên cứu viên Cho Young-moo cũng cho biết, "Mặc dù bong bóng tài sản có thể sẽ vỡ nhưng khả năng để sự việc này trở thành một cuộc khủng hoảng tài chính nghiêm trọng dường như không cao."

Tuy nhiên, đã có nhiều ý kiến cho rằng việc ngân hàng trung ương có thể tăng lãi suất sẽ làm xói mòn sức sống của nền kinh tế khi những điểm yếu tiềm ẩn trong cơn lũ thanh khoản bị vạch trần. Vì thế chúng ta cần phải lên kế hoạch chuẩn bị các biện pháp đối phó cần thiết.

Kim Woo-chan, giáo sư kinh tế tại Đại học Hàn Quốc, cho biết, "Nếu lãi suất tăng do lo ngại lạm phát, các vấn đề liên quan đến nợ có thể tăng lên, vì vậy chính sách khuyến khích vay nợ để đầu tư là không phù hợp."

Nghiên cứu viên Cho chỉ ra, "Khi dịch bệnh nổ ra, các công ty bị thiệt thòi hoặc các chủ doanh nghiệp nhỏ tự kinh doanh được trì hoãn việc trả nợ gốc và lãi các khoản vay, điều này có thể là một con dao hai lưỡi. Làm thế nào để 'hạ cánh nhẹ nhàng' trong tương lai mới là nhiệm vụ quan trọng."

Giáo sư Ahn cũng cho rằng "Hiện nay, thế chấp không hỗ trợ vững chắc cho các khoản vay sinh hoạt cho đối tượng người thu nhập thấp hoặc người lao động tự do và nếu không có biện pháp hỗ trợ phù hợp thì điều này rất dễ thành một yếu điểm trong cả hệ thống. Vậy nên chính phủ cần quan tâm hơn đến vấn đề này."

![[BTS Gwanghwamun D-27] Sẵn sàng cho cuộc đổ bộ Gwanghwamun của BTS](https://image.ajunews.com/content/image/2026/02/22/20260222111708304840_518_323.jpeg)

![[Xã Luận] Tương lai châu Á qua lăng kính IMF: Từ cạnh tranh bá quyền công nghệ đến lộ trình cùng phát triển giữa Hàn Quốc và Trung Quốc](https://image.ajunews.com/content/image/2026/02/20/20260220142908584761_518_323.png)