Số liệu thống kê gần đây cho thấy trong bối cảnh nền kinh tế quốc gia tiếp tục gặp khó khăn sau cuộc khủng hoảng Covid-19 số lượng thẻ tín dụng bình quân đầu người ở Hàn Quốc trong năm 2022 đã tăng lên. Mặt khác, số lượng thẻ thanh toán (check card) chỉ có thể được sử dụng khi có tiền trong sổ ngân hàng đã giảm đi.

[Ảnh=Hiệp hội tài chính tín dụng]

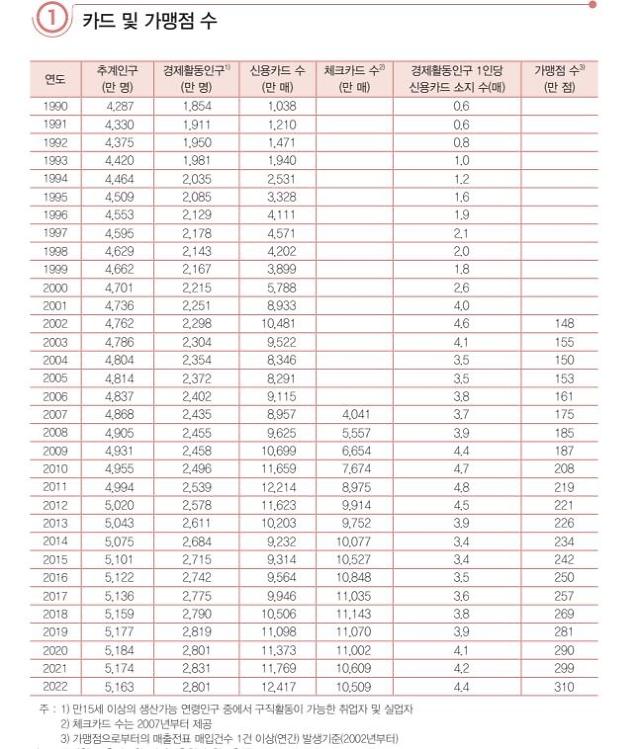

Theo Hiệp hội Tài chính Tín dụng vào ngày 13, số lượng thẻ tín dụng nội địa vào cuối năm ngoái là 124,17 triệu thẻ, tăng 6,48 triệu thẻ so với 117,69 triệu thẻ năm 2021. Đây cũng là số lượng thẻ cao nhất từ trước đến nay.

Sau khi đạt mức cao nhất là 122,14 triệu thẻ vào năm 2011, số lượng thẻ tín dụng đã giảm xuống dưới mức 100 triệu thẻ vào năm 2014, ghi nhận 92,32 triệu thẻ. Tuy nhiên kể từ đó, số lượng thẻ có xu hướng tăng lên hàng năm, với 105,06 triệu vào năm 2018; 110,98 triệu vào năm 2019 và 113,73 triệu vào năm 2020.

Số lượng thẻ tín dụng trung bình trên mỗi người trong tổng dân số ở độ tuổi hoạt động kinh tế (28,01 triệu), đã tăng thêm 0,2 thẻ từ 4,2 thẻ của năm 2021 lên 4,4 thẻ trong năm 2022.

Đây là mức cao nhất kể từ sau năm 2012, khi số lượng chủ thẻ tín dụng trên tổng dân số trong độ tuổi hoạt động kinh tế được ghi nhận là 4,5 thẻ.

Trước đó, số lượng chủ thẻ tín dụng trên tổng dân số trong hoạt động kinh tế được ghi nhận cao nhất ở mức 4,8 vào năm 2011. Tuy nhiên sau năm 2012 đã giảm xuống dưới mức 4, duy trì ở mức 3,9 thẻ vào năm 2013; 3,4 thẻ vào năm 2015; 3,8 thẻ vào năm 2018 và 3,9 thẻ vào năm 2019. Số lượng thẻ tín dụng trung bình bắt đầu tăng trở lại mức 4 bắt đầu vào năm 2020, ghi nhận 4,1 thẻ/người.

Mặt khác, số lượng thẻ thanh toán được cấp cho trẻ vị thành niên là 105,09 triệu vào cuối năm ngoái, giảm 1 triệu thẻ so với mức 106,09 triệu thẻ của năm 2021.

Sau khi đạt mức cao nhất là 111,43 triệu thẻ vào năm 2018, tổng số lượng thẻ thanh toán hoạt được mở đã giảm xuống còn 110,7 triệu vào năm 2019 và 110,2 triệu vào năm 2020.

Theo ý kiến của nhiều chuyên gia, người dân gặp nhiều khó khăn về sinh kế do các tác động tiêu cực từ Covid-19, đã sử dụng thẻ tín dụng như một biện pháp đối phó điều tất yếu.

Quan chức của một công ty thẻ tín dụng cho biết: "Không giống như thẻ thanh toán thông thường, thẻ tín dụng có thể được sử dụng ngay lập tức mà không cần tiền trong tài khoản ngân hàng; không những thế khách hàng hoàn toàn có thể sử dụng các dịch vụ cho vay khác nhau như cho vay nợ theo thẻ hoặc ứng trước tiền mặt. Vì vậy đối với không ít người thẻ tín dụng ngày càng trở nên phổ biến, hữu ích hơn trong hoàn cảnh kinh tế khó khăn".

Bên cạnh đó, trong năm ngoái số lượng thẻ chuyên dụng cho các cửa hàng, quán kinh doanh dịch vụ cũng lần đầu tiên vượt quá 3 triệu, ghi nhận 3,1 triệu thẻ.

So sánh với mức 1,5 triệu thẻ tín dụng chuyên dụng của các cửa hàng kinh doanh vào năm 2004, con số này đã tăng gấp đôi sau 18 năm.

Quan chức của một công ty thẻ khác cho biết, "Khi tình hình các doanh nghiệp trở nên tệ đi do dịch bệnh, số lượng người bị cho thôi việc và sa thải danh dự ngày càng tăng. Theo đó, số lượng người thất nghiệp tìm cách xoay sở để kiếm tiền đã tìm đến các cách như tự mở quán cà phê hoặc thành lập các công ty khởi nghiêpj. Điều này có thể cũng là lý do khiến số lượng thẻ chuyên dụng cho các cửa hàng kinh doanh tăng thêm".

Sau khi đạt mức cao nhất là 122,14 triệu thẻ vào năm 2011, số lượng thẻ tín dụng đã giảm xuống dưới mức 100 triệu thẻ vào năm 2014, ghi nhận 92,32 triệu thẻ. Tuy nhiên kể từ đó, số lượng thẻ có xu hướng tăng lên hàng năm, với 105,06 triệu vào năm 2018; 110,98 triệu vào năm 2019 và 113,73 triệu vào năm 2020.

Số lượng thẻ tín dụng trung bình trên mỗi người trong tổng dân số ở độ tuổi hoạt động kinh tế (28,01 triệu), đã tăng thêm 0,2 thẻ từ 4,2 thẻ của năm 2021 lên 4,4 thẻ trong năm 2022.

Đây là mức cao nhất kể từ sau năm 2012, khi số lượng chủ thẻ tín dụng trên tổng dân số trong độ tuổi hoạt động kinh tế được ghi nhận là 4,5 thẻ.

Trước đó, số lượng chủ thẻ tín dụng trên tổng dân số trong hoạt động kinh tế được ghi nhận cao nhất ở mức 4,8 vào năm 2011. Tuy nhiên sau năm 2012 đã giảm xuống dưới mức 4, duy trì ở mức 3,9 thẻ vào năm 2013; 3,4 thẻ vào năm 2015; 3,8 thẻ vào năm 2018 và 3,9 thẻ vào năm 2019. Số lượng thẻ tín dụng trung bình bắt đầu tăng trở lại mức 4 bắt đầu vào năm 2020, ghi nhận 4,1 thẻ/người.

Mặt khác, số lượng thẻ thanh toán được cấp cho trẻ vị thành niên là 105,09 triệu vào cuối năm ngoái, giảm 1 triệu thẻ so với mức 106,09 triệu thẻ của năm 2021.

Sau khi đạt mức cao nhất là 111,43 triệu thẻ vào năm 2018, tổng số lượng thẻ thanh toán hoạt được mở đã giảm xuống còn 110,7 triệu vào năm 2019 và 110,2 triệu vào năm 2020.

Theo ý kiến của nhiều chuyên gia, người dân gặp nhiều khó khăn về sinh kế do các tác động tiêu cực từ Covid-19, đã sử dụng thẻ tín dụng như một biện pháp đối phó điều tất yếu.

Quan chức của một công ty thẻ tín dụng cho biết: "Không giống như thẻ thanh toán thông thường, thẻ tín dụng có thể được sử dụng ngay lập tức mà không cần tiền trong tài khoản ngân hàng; không những thế khách hàng hoàn toàn có thể sử dụng các dịch vụ cho vay khác nhau như cho vay nợ theo thẻ hoặc ứng trước tiền mặt. Vì vậy đối với không ít người thẻ tín dụng ngày càng trở nên phổ biến, hữu ích hơn trong hoàn cảnh kinh tế khó khăn".

Bên cạnh đó, trong năm ngoái số lượng thẻ chuyên dụng cho các cửa hàng, quán kinh doanh dịch vụ cũng lần đầu tiên vượt quá 3 triệu, ghi nhận 3,1 triệu thẻ.

So sánh với mức 1,5 triệu thẻ tín dụng chuyên dụng của các cửa hàng kinh doanh vào năm 2004, con số này đã tăng gấp đôi sau 18 năm.

Quan chức của một công ty thẻ khác cho biết, "Khi tình hình các doanh nghiệp trở nên tệ đi do dịch bệnh, số lượng người bị cho thôi việc và sa thải danh dự ngày càng tăng. Theo đó, số lượng người thất nghiệp tìm cách xoay sở để kiếm tiền đã tìm đến các cách như tự mở quán cà phê hoặc thành lập các công ty khởi nghiêpj. Điều này có thể cũng là lý do khiến số lượng thẻ chuyên dụng cho các cửa hàng kinh doanh tăng thêm".

[Ảnh=Getty Images Bank]