Không ít phân tích chỉ ra rằng sự tăng trưởng ngành bán dẫn của các quốc gia ASEAN, vốn nổi lên nhanh chóng trong bối cảnh cạnh tranh quyền bá chủ bán dẫn giữa Mỹ và Trung Quốc, có thể sẽ tiếp tục ngay cả sau khi chính quyền mới của Mỹ ra mắt.

[Ảnh=UN Comtrade]

Viện Nghiên cứu Thương mại Quốc tế của Hiệp hội Thương mại Quốc tế Hàn Quốc (KITA) đã công bố vào ngày 27 một báo cáo có tựa đề 'Bước nhảy vọt của ngành công nghiệp bán dẫn ASEAN: Tập trung vào Malaysia, Singapore và Việt Nam', cho thấy ASEAN, thị trường truyền thống trong lĩnh vực bao bì bán dẫn, đang nổi lên là khu vực được hưởng lợi lớn nhất, nơi các công ty bán dẫn toàn cầu đang đầu tư quy mô lớn cho chiến lược 'Trung Quốc + 1' nhằm đa dạng hóa chuỗi cung ứng và đảm bảo các cơ sở bên ngoài Trung Quốc, trong bối cảnh rủi ro địa chính trị và nhu cầu tổ chức lại chuỗi cung ứng.

Báo cáo đặc biệt tập trung vào ba quốc gia trong ASEAN bao gồm Việt Nam, Malaysia và Singapore, những quốc gia có khả năng cạnh tranh xuất sắc trong ngành điện và điện tử cũng như thu hút được dòng vốn đầu tư nước ngoài tích cực.

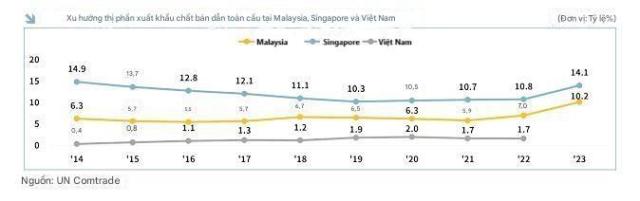

Chip bán dẫn là ngành xuất khẩu lớn nhất của ba quốc gia này và tính đến năm 2022, ba quốc gia này chiếm 19,5% xuất khẩu chip bán dẫn toàn cầu.

Từ năm 2014 đến năm 2022, tốc độ tăng trưởng bình quân hàng năm của xuất khẩu chip bán dẫn ở Trung Quốc và Hàn Quốc lần lượt là 9,9% và 9,3%, trong khi tốc độ tăng trưởng của Malaysia cao hơn ở mức 10,7% và của Việt Nam là 27,3%.

Malaysia là nước xuất khẩu chip bán dẫn lớn thứ 5 trên thế giới và chịu trách nhiệm thực hiện 13% quy trình lắp ráp, thử nghiệm và đóng gói (ATP) chất bán dẫn toàn cầu. Đặc biệt, một cụm bán dẫn đã được thành lập ở khu vực Penang và hoạt động đầu tư vẫn tiếp tục diễn ra cho đến gần đây.

Trong khi các khoản đầu tư từ các công ty bán dẫn toàn cầu như Intel, Samsung và Global Foundry đang đổ vào 3 nước ASEAN thì các công ty Trung Quốc cũng đang mở rộng sự hiện diện tại các quốc gia này để tránh áp lực từ Mỹ.

Trên thực tế, sau khi Mỹ ban hành quy định về chip bán dẫn phổ thông, số lượng công ty Trung Quốc tiến vào khu vực Penang của Malaysia đã tăng từ 16 lên 55.

Ở cấp chính phủ, 3 quốc gia này cũng đang nỗ lực củng cố vị thế là cơ sở sản xuất chip bán dẫn bằng cách thu hút đầu tư nước ngoài thông qua giảm thuế doanh nghiệp, nuôi dưỡng công nghệ và nguồn nhân lực, đồng thời tạo ra hệ sinh thái bán dẫn.

Báo cáo phân tích rằng ngành công nghiệp bán dẫn ASEAN được cấu trúc để tập trung vào các quy trình phụ trợ như lắp ráp, thử nghiệm và đóng gói, do đó, ngành này không phải chịu các lệnh trừng phạt của Mỹ tập trung vào công nghệ và thiết bị.

Đặc biệt, bao bì là lĩnh vực sử dụng thiết bị đa năng và bí quyết của từng công ty là quan trọng nên dự kiến các lệnh trừng phạt sẽ không có tác dụng đáng kể.

Báo cáo phân tích rằng ngay cả khi chính quyền mới của Mỹ tăng cường các lệnh trừng phạt liên quan đến chip bán dẫn và khuyến khích sản xuất bao bì công nghệ cao trong nước, các công ty bán dẫn toàn cầu vẫn có khả năng mở rộng hợp tác với ASEAN khi nhu cầu về bao bì công nghệ cao đang tăng nhanh.

Theo đó, có ý kiến cho rằng Hàn Quốc, quốc gia có khả năng cạnh tranh quy trình phụ trợ tương đối yếu, cần tăng cường hợp tác với 3 quốc gia kể trên và mở rộng sự hiện diện tại địa phương.

Heo Seul-bi, nhà nghiên cứu tại Hiệp hội Thương mại Quốc tế Hàn Quốc, cho biết: "ASEAN là điểm chiến lược để đa dạng hóa chuỗi cung ứng chip bán dẫn và là mục tiêu hợp tác nhằm tăng cường năng lực xử lý phụ trợ của Hàn Quốc. Vì mức độ hợp tác của mỗi quốc gia ASEAN với Mỹ và Trung Quốc là khác nhau, điều quan trọng là phải có chiến lược hợp tác tùy chỉnh và đa dạng hóa rủi ro phù hợp với chính sách thương mại mới của chính quyền Mỹ".

Báo cáo đặc biệt tập trung vào ba quốc gia trong ASEAN bao gồm Việt Nam, Malaysia và Singapore, những quốc gia có khả năng cạnh tranh xuất sắc trong ngành điện và điện tử cũng như thu hút được dòng vốn đầu tư nước ngoài tích cực.

Chip bán dẫn là ngành xuất khẩu lớn nhất của ba quốc gia này và tính đến năm 2022, ba quốc gia này chiếm 19,5% xuất khẩu chip bán dẫn toàn cầu.

Từ năm 2014 đến năm 2022, tốc độ tăng trưởng bình quân hàng năm của xuất khẩu chip bán dẫn ở Trung Quốc và Hàn Quốc lần lượt là 9,9% và 9,3%, trong khi tốc độ tăng trưởng của Malaysia cao hơn ở mức 10,7% và của Việt Nam là 27,3%.

Malaysia là nước xuất khẩu chip bán dẫn lớn thứ 5 trên thế giới và chịu trách nhiệm thực hiện 13% quy trình lắp ráp, thử nghiệm và đóng gói (ATP) chất bán dẫn toàn cầu. Đặc biệt, một cụm bán dẫn đã được thành lập ở khu vực Penang và hoạt động đầu tư vẫn tiếp tục diễn ra cho đến gần đây.

Trong khi các khoản đầu tư từ các công ty bán dẫn toàn cầu như Intel, Samsung và Global Foundry đang đổ vào 3 nước ASEAN thì các công ty Trung Quốc cũng đang mở rộng sự hiện diện tại các quốc gia này để tránh áp lực từ Mỹ.

Trên thực tế, sau khi Mỹ ban hành quy định về chip bán dẫn phổ thông, số lượng công ty Trung Quốc tiến vào khu vực Penang của Malaysia đã tăng từ 16 lên 55.

Ở cấp chính phủ, 3 quốc gia này cũng đang nỗ lực củng cố vị thế là cơ sở sản xuất chip bán dẫn bằng cách thu hút đầu tư nước ngoài thông qua giảm thuế doanh nghiệp, nuôi dưỡng công nghệ và nguồn nhân lực, đồng thời tạo ra hệ sinh thái bán dẫn.

Báo cáo phân tích rằng ngành công nghiệp bán dẫn ASEAN được cấu trúc để tập trung vào các quy trình phụ trợ như lắp ráp, thử nghiệm và đóng gói, do đó, ngành này không phải chịu các lệnh trừng phạt của Mỹ tập trung vào công nghệ và thiết bị.

Đặc biệt, bao bì là lĩnh vực sử dụng thiết bị đa năng và bí quyết của từng công ty là quan trọng nên dự kiến các lệnh trừng phạt sẽ không có tác dụng đáng kể.

Báo cáo phân tích rằng ngay cả khi chính quyền mới của Mỹ tăng cường các lệnh trừng phạt liên quan đến chip bán dẫn và khuyến khích sản xuất bao bì công nghệ cao trong nước, các công ty bán dẫn toàn cầu vẫn có khả năng mở rộng hợp tác với ASEAN khi nhu cầu về bao bì công nghệ cao đang tăng nhanh.

Theo đó, có ý kiến cho rằng Hàn Quốc, quốc gia có khả năng cạnh tranh quy trình phụ trợ tương đối yếu, cần tăng cường hợp tác với 3 quốc gia kể trên và mở rộng sự hiện diện tại địa phương.

Heo Seul-bi, nhà nghiên cứu tại Hiệp hội Thương mại Quốc tế Hàn Quốc, cho biết: "ASEAN là điểm chiến lược để đa dạng hóa chuỗi cung ứng chip bán dẫn và là mục tiêu hợp tác nhằm tăng cường năng lực xử lý phụ trợ của Hàn Quốc. Vì mức độ hợp tác của mỗi quốc gia ASEAN với Mỹ và Trung Quốc là khác nhau, điều quan trọng là phải có chiến lược hợp tác tùy chỉnh và đa dạng hóa rủi ro phù hợp với chính sách thương mại mới của chính quyền Mỹ".