Mặc dù Ngân hàng Trung ương Hàn Quốc (BoK) đã tiếp tục chính sách thắt chặt chi tiêu trong gần hai năm, nhưng Hàn Quốc vẫn là quốc gia có nợ hộ gia đình cao nhất trong số các nước lớn trên thế giới, khi xét về quy mô nền kinh tế quốc gia.

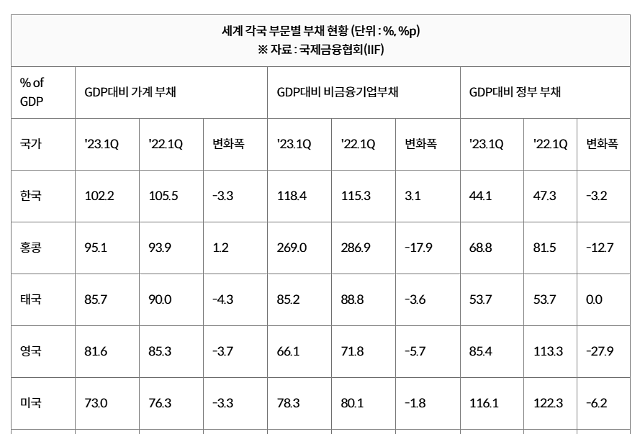

Theo 'Báo cáo nợ toàn cầu' của Viện Tài chính Quốc tế (IIF) vào ngày 29, tỷ lệ nợ hộ gia đình trên tổng sản phẩm quốc nội (GDP) của Hàn Quốc tính đến quý I/2023 là 102,2%, đứng đầu trong số 34 quốc gia trên thế giới (khu vực đồng euro được coi là một).

Nếu tỷ lệ nợ của hộ gia đình trên 100%, điều đó có nghĩa là quy mô nợ của hộ gia đình vượt quá quy mô của nền kinh tế. Trong số các quốc gia được khảo sát, Hàn Quốc là quốc gia duy nhất có nợ hộ gia đình vượt quá GDP.

Đứng sau Hàn Quốc là Hồng Kông (95,1%), Thái Lan (85,7%), Anh (81,6%), Mỹ (73%), Malaysia (66,1%), Nhật Bản (65,2%), Trung Quốc (63,6%), khu vực đồng euro (55,8%), Singapore (48,2%).

So với quý I/2022, tỷ lệ nợ hộ gia đình của Hàn Quốc đã giảm 3,3 điểm phần trăm (p) từ 105,5% xuống 102,2%. Theo BoK, nợ hộ gia đình đã giảm hơn 13 nghìn tỷ won (khoảng 9,8 tỷ USD) chỉ trong quý đầu tiên của năm nay.

BoK giải thích rằng việc giảm nợ (deleveraging) đang diễn ra mạnh mẽ dưới ảnh hưởng của lãi suất cao và sự thu hẹp của thị trường bất động sản.

Tuy nhiên, có phân tích cho rằng rất khó để khiến khoản nợ hộ gia đình, vốn đã phình to chưa từng có trong thời kỳ đại dịch Covid-19, trở về mức trước đó. Thông thường, việc tăng lãi suất cơ bản ảnh hưởng đến giá cả, nền kinh tế và dòng nợ hộ gia đình với độ trễ hơn một năm. Trong khoảng 1 năm 6 tháng từ tháng 8/2021~1/2023, BoK đã tăng lãi suất cơ bản thêm 3 điểm phần trăm (p) từ mức 0,5%/năm lên 3,5%/năm.

Bên cạnh nợ hộ gia đình, nợ doanh nghiệp tại Hàn Quốc cũng tăng nhanh bất chấp lập trường thắt chặt tiền tệ.

Trong quý đầu năm nay, tỷ lệ nợ của các công ty phi tài chính so với GDP của Hàn Quốc là 118,4%. Đây là mức cao thứ tư sau Hồng Kông (269%), Trung Quốc (163,7%) và Singapore (126%).

Tỷ lệ nợ doanh nghiệp của Hàn Quốc đã tăng 3,1% trong vòng 1 năm qua; đặc biệt chỉ có 10 quốc gia, bao gồm cả Hàn Quốc, ghi nhận tỷ lệ nợ doanh nghiệp tăng lên trong năm qua. Trong đó, trong giai đoạn này, chỉ có Việt Nam (8,5% p), Trung Quốc (7,8% p) và Chile (5,6% p) có tỷ lệ nợ tăng cao hơn so với các công ty Hàn Quốc. Điều này có nghĩa là tốc độ gia tăng nợ doanh nghiệp của Hàn Quốc là nhanh hơn so với các quốc gia khác.

Tỷ lệ nợ của khu vực chính phủ trên GDP (44,1%) của Hàn Quốc xếp thứ 22/34.

So với quy mô nền kinh tế, quốc gia có nợ chính phủ cao nhất là Nhật Bản (239,1%). Về tốc độ tăng nợ, Singapore (17,4% p) và Ghana (8,7% p) xếp thứ nhất và thứ hai.

Thị trường dự đoán rằng nợ hộ gia đình và nợ doanh nghiệp sẽ khó giảm đáng kể trong tương lai. Điều này là do nhu cầu vay mới từ các hộ gia đình đang tăng lên khi lãi suất thị trường giảm do kỳ vọng vào việc ngân hàng trung ương các nước lớn như Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Hàn Quốc (BoK) sẽ ngừng tăng lãi suất, hạ lãi suất cho vay và các giao dịch tài sản như bất động sản và cổ phiếu sẽ sớm phục hồi. Trong bối cảnh suy thoái kinh tế, các doanh nghiệp nhỏ và doanh nghiệp cũng đang có xu hướng tiếp tục sử dụng các khoản vay.

Có những lo ngại rằng nếu xu hướng giảm nợ không được duy trì, không chỉ sự ổn định tài chính sẽ bị suy yếu mà nền kinh tế thực cũng sẽ bị ảnh hưởng trong dài hạn.

Cục Chính sách tiền tệ của BoK gần đây đã phân tích tác động ngắn hạn và dài hạn của việc tích lũy nợ hộ gia đình đối với tốc độ tăng trưởng GDP và suy thoái kinh tế ở 39 quốc gia, ước tính nếu tỷ lệ tín dụng hộ gia đình tích lũy trong 3 năm so với GDP tăng 1% điểm (p) thì tốc độ tăng trưởng kinh tế sẽ giảm 0,25 đến 0,28% với độ trễ từ 4 đến 5 năm.

Kwon Do-geun, Phó Trưởng nhóm Nghiên cứu Tín dụng Tiền tệ, Phòng Chính sách Tín dụng, Cục Chính sách Tiền tệ, Ngân hàng Hàn Quốc, cho biết: "Trong tình huống tỷ lệ tín dụng hộ gia đình trên GDP đã vượt quá 100% như ở Hàn Quốc, cần chú ý đến khả năng nợ hộ gia đình sẽ có tác động gợn sóng tiêu cực lớn hơn đối với nền kinh tế vĩ mô. Chúng ta cần phải giảm nợ hộ gia đình để tỷ lệ này có thể quay về mức khoảng 80%".

Tình trạng nợ theo từng lĩnh vực của 5 quốc gia đứng đầu BXH của IIF (Đơn vị: %, %p). Theo thứ tự từ trên xuống: Hàn Quốc, Hong Kong, Thái Lan, Anh, Mỹ. [Ảnh=Yonhap News]

Theo 'Báo cáo nợ toàn cầu' của Viện Tài chính Quốc tế (IIF) vào ngày 29, tỷ lệ nợ hộ gia đình trên tổng sản phẩm quốc nội (GDP) của Hàn Quốc tính đến quý I/2023 là 102,2%, đứng đầu trong số 34 quốc gia trên thế giới (khu vực đồng euro được coi là một).

Nếu tỷ lệ nợ của hộ gia đình trên 100%, điều đó có nghĩa là quy mô nợ của hộ gia đình vượt quá quy mô của nền kinh tế. Trong số các quốc gia được khảo sát, Hàn Quốc là quốc gia duy nhất có nợ hộ gia đình vượt quá GDP.

Đứng sau Hàn Quốc là Hồng Kông (95,1%), Thái Lan (85,7%), Anh (81,6%), Mỹ (73%), Malaysia (66,1%), Nhật Bản (65,2%), Trung Quốc (63,6%), khu vực đồng euro (55,8%), Singapore (48,2%).

So với quý I/2022, tỷ lệ nợ hộ gia đình của Hàn Quốc đã giảm 3,3 điểm phần trăm (p) từ 105,5% xuống 102,2%. Theo BoK, nợ hộ gia đình đã giảm hơn 13 nghìn tỷ won (khoảng 9,8 tỷ USD) chỉ trong quý đầu tiên của năm nay.

BoK giải thích rằng việc giảm nợ (deleveraging) đang diễn ra mạnh mẽ dưới ảnh hưởng của lãi suất cao và sự thu hẹp của thị trường bất động sản.

Tuy nhiên, có phân tích cho rằng rất khó để khiến khoản nợ hộ gia đình, vốn đã phình to chưa từng có trong thời kỳ đại dịch Covid-19, trở về mức trước đó. Thông thường, việc tăng lãi suất cơ bản ảnh hưởng đến giá cả, nền kinh tế và dòng nợ hộ gia đình với độ trễ hơn một năm. Trong khoảng 1 năm 6 tháng từ tháng 8/2021~1/2023, BoK đã tăng lãi suất cơ bản thêm 3 điểm phần trăm (p) từ mức 0,5%/năm lên 3,5%/năm.

Bên cạnh nợ hộ gia đình, nợ doanh nghiệp tại Hàn Quốc cũng tăng nhanh bất chấp lập trường thắt chặt tiền tệ.

Trong quý đầu năm nay, tỷ lệ nợ của các công ty phi tài chính so với GDP của Hàn Quốc là 118,4%. Đây là mức cao thứ tư sau Hồng Kông (269%), Trung Quốc (163,7%) và Singapore (126%).

Tỷ lệ nợ doanh nghiệp của Hàn Quốc đã tăng 3,1% trong vòng 1 năm qua; đặc biệt chỉ có 10 quốc gia, bao gồm cả Hàn Quốc, ghi nhận tỷ lệ nợ doanh nghiệp tăng lên trong năm qua. Trong đó, trong giai đoạn này, chỉ có Việt Nam (8,5% p), Trung Quốc (7,8% p) và Chile (5,6% p) có tỷ lệ nợ tăng cao hơn so với các công ty Hàn Quốc. Điều này có nghĩa là tốc độ gia tăng nợ doanh nghiệp của Hàn Quốc là nhanh hơn so với các quốc gia khác.

Tỷ lệ nợ của khu vực chính phủ trên GDP (44,1%) của Hàn Quốc xếp thứ 22/34.

So với quy mô nền kinh tế, quốc gia có nợ chính phủ cao nhất là Nhật Bản (239,1%). Về tốc độ tăng nợ, Singapore (17,4% p) và Ghana (8,7% p) xếp thứ nhất và thứ hai.

Thị trường dự đoán rằng nợ hộ gia đình và nợ doanh nghiệp sẽ khó giảm đáng kể trong tương lai. Điều này là do nhu cầu vay mới từ các hộ gia đình đang tăng lên khi lãi suất thị trường giảm do kỳ vọng vào việc ngân hàng trung ương các nước lớn như Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Hàn Quốc (BoK) sẽ ngừng tăng lãi suất, hạ lãi suất cho vay và các giao dịch tài sản như bất động sản và cổ phiếu sẽ sớm phục hồi. Trong bối cảnh suy thoái kinh tế, các doanh nghiệp nhỏ và doanh nghiệp cũng đang có xu hướng tiếp tục sử dụng các khoản vay.

Có những lo ngại rằng nếu xu hướng giảm nợ không được duy trì, không chỉ sự ổn định tài chính sẽ bị suy yếu mà nền kinh tế thực cũng sẽ bị ảnh hưởng trong dài hạn.

Cục Chính sách tiền tệ của BoK gần đây đã phân tích tác động ngắn hạn và dài hạn của việc tích lũy nợ hộ gia đình đối với tốc độ tăng trưởng GDP và suy thoái kinh tế ở 39 quốc gia, ước tính nếu tỷ lệ tín dụng hộ gia đình tích lũy trong 3 năm so với GDP tăng 1% điểm (p) thì tốc độ tăng trưởng kinh tế sẽ giảm 0,25 đến 0,28% với độ trễ từ 4 đến 5 năm.

Kwon Do-geun, Phó Trưởng nhóm Nghiên cứu Tín dụng Tiền tệ, Phòng Chính sách Tín dụng, Cục Chính sách Tiền tệ, Ngân hàng Hàn Quốc, cho biết: "Trong tình huống tỷ lệ tín dụng hộ gia đình trên GDP đã vượt quá 100% như ở Hàn Quốc, cần chú ý đến khả năng nợ hộ gia đình sẽ có tác động gợn sóng tiêu cực lớn hơn đối với nền kinh tế vĩ mô. Chúng ta cần phải giảm nợ hộ gia đình để tỷ lệ này có thể quay về mức khoảng 80%".

[Ảnh=Yonhap News]

![[Tổng kết 2025] ⑥ Dược phẩm-Sinh học: Kỷ lục xuất khẩu và bước ngoặt công nghệ AI của Hàn Quốc](https://image.ajunews.com/content/image/2025/12/31/20251231105142362122_518_323.jpg)

![[Tổng kết 2025] ⑤ Ô tô: Vượt bão thuế quan Mỹ, ngành ô tô Hàn Quốc tái định vị bằng Hybrid và công nghệ tương lai](https://image.ajunews.com/content/image/2025/12/29/20251229175429931348_518_323.jpg)

![[Tổng kết 2025] ④ Chứng khoán: KOSPI xác lập kỷ lục 4.000 điểm](https://image.ajunews.com/content/image/2025/12/23/20251223175824493779_518_323.jpg)